Activos inmobiliarios en ciudades de primer nivel, de la mano de los expertos de AXA

Desde el punto de vista del inversor, el inmobiliario es una clase de activo dinámico que combina la apreciación del capital con un potencial de rentas significativo. Sus expectativas de retorno son positivas, especialmente si consideramos las reducidas rentabilidades que pueden obtenerse recientemente de la inversión en renta fija. Aunque los mercados bursátiles están teniendo un buen comportamiento, los inversores que buscan un tipo de inversión menos arriesgada se han vuelto nuevamente a los activos inmobiliarios.

Según el último informe Candy, los mercados que dominan este sector son EEUU, Alemania y Japón, centrados fundamentalmente en la clase pudiente de estos tres países. Las cinco ciudades que han recibido mayor volumen de inversión, procedente de capital privado, son Hong-Kong, Londres, Moscú, Singapur y Nueva York. Hong-Kong es la que mayor volumen inversor ha recibido, por su posición fronteriza con China continental, seguida de Londres que, posiblemente sea la ciudad con mayor alcance global.

Pero si no se dispone de patrimonios elevados puede también acceder a inversiones inmobiliarias a través de fondos de inversión que incluyen en su cartera compañías cotizadas cuya actividad principal se centra en este sector, como es el caso de los REITs (Real Estate Investment Trust o Fondos Inmobiliarios Indirectos). Recordemos que los REITs son vehículos de inversión inmobiliaria que cotizan en Bolsas de Valores, una figura similar a la española SOCIMI (Sociedades Anónimas Cotizadas de Inversión Inmobiliaria).

El mejor comportamiento, entre los fondos registrados en España, durante el año lo registra AXA WORLD FUNDS-FRAMLINGTON EUROPE REAL ESTATE SECURITIES con una revalorización de 14,45 por ciento, según VDOS, en su clase A de capitalización en euros, sumando una rentabilidad a tres años de 37,01 por ciento.

Con el objetivo de obtener una apreciación del capital a largo plazo, invierte principalmente en títulos admitidos a cotización en Bolsa, emitidos principalmente por empresas europeas, que operen en el sector inmobiliario.

La selección de títulos a incluir en la cartera del fondo o stock picking es el motor fundamental de la creación de valor. Para ello se analiza cada una de las compañías del sector, buscando aquellas que destacan por su buena gestión y modelo de negocio. Su enfoque bottom-up se ve fortalecido especialmente en el universo de los bienes inmuebles cotizados, debido a que las diferencias de rendimiento entre las mejores y las peores compañías son mayores que en otros sectores. Otra de las principales características de su estilo de gestión es que actúan como inversores reales y se marcan un horizonte de inversión a largo plazo. Sin dejarse influenciar por los eventos temporales del mercado, los gestores se focalizan en buscar aquellas compañías con un potencial genuino de crecimiento.

AXA IM cuenta con un equipo de cuatro gestores dedicado exclusivamente a la gestión de sus fondos inmobiliarios cotizados. Frédéric Tempel lidera desde 2003 este equipo que gestiona 1.000 millones de euros. Además AXA IM tiene el honor de haber sido la primera gestora en crear un fondo inmobiliario en 1970, el AXA Aedificandy, que sigue gestionando con éxito. Frédéric Tempel suma 17 años de experiencia en el sector. Con anterioridad a su incorporación al equipo de Inmobiliario de AXA IM en 1996, fue analista y gestor de renta variable global y formó parte del equipo de asignación de activos, o asset allocation, de la gestora. Es miembro de EFFAS (European Federation of Financial Analysts Society).

Una importante ventaja competitiva de AXA IM en este sector reside en la ayuda de sus colegas de gestión directa de inmuebles de AXA Real Estate, la mayor compañía europea de gestión de inmuebles y la cuarta a nivel mundial, que les proporciona información en tiempo real del sentimiento del mercado.

El proceso inversor, para la selección de activos a incluir en cartera, está fundamentado en cuatro pasos.

1) Generación de ideas. A través de reuniones con empresas, visitas a inmuebles, análisis internos y análisis de Axa Real Estate, se definen las prioridades e ideas de inversión. Una vez establecidos estos criterios, se buscan aquellas compañías que se ajustan a ellos. Así, los criterios actuales son: propiedades de alta calidad, con ingresos constantes y seguros, localizaciones donde haya una clase media pujante, con un crecimiento geográfico limitado de nuevos desarrollos, una recuperación del sector inmobiliario y un mercado digital desarrollado.

2) Selección de compañías. En este proceso se suelen identificar alrededor de 100 compañías, a las que se les hace un seguimiento continuado. Se analiza rigurosamente cada una de ellas, teniendo en cuenta factores como gobierno corporativo, modelo de negocio, y valoración.

3) Construcción de la cartera. Se incluyen entre 50 y80 compañías, teniendo en cuenta criterios de diversificación y liquidez, si bien el peso de cada una de las compañías de la cartera estará en línea con las convicciones del equipo de gestión.

Con la finalidad de minimizar los riesgos, se establecen unos límites en cuanto a peso y liquidez. El máximo que puede invertirse en una sola empresa es de 10 por ciento y el máximo que la cartera puede tener en liquidez es también de un 10 por ciento. Además, hay un límite de 5 por ciento en posiciones que se estime se tardarían más de una semana en vender.

4) Seguimiento de los valores y riesgos. Se hace un seguimiento constante de la cartera, al objeto de minimizar los riesgos, así como para reducir o deshacer aquellas posiciones que dejan de cumplir alguno de los requisitos por los que fueron seleccionadas.

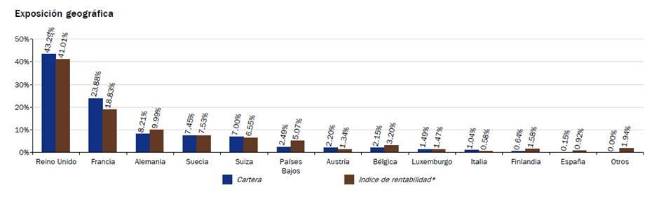

La cartera actual incluye entre sus cinco mayores posiciones LAND SECURITIES GROUP REIT (8,35%) BRITISH LAND COMPANY REIT (7,63%), UNIBAIL-RODAMCO SE (6,10%), ICADE NPV (5,92%) y HAMMERSON REIT (5,01%) correspondiendo los mayores porcentajes por país a Reino Unido (43,29%) Francia (23,88%) Alemania (8,21%) Suecia (7,45%) y Suiza (7%).

La evolución histórica del fondo muestra una notable recuperación ya desde 2012, año en que bate al índice de su categoría por rentabilidad, con uno de los mejores comportamientos, respecto al índice de su categoría durante 2013 y 2014, situándose en el primer quintil por este concepto. Durante el último año su volatilidad es de 13,86 por ciento. La suscripción de este fondo requiere una aportación mínima de una participación, siendo su último dato de valor liquidativo de 159,34 euros. Aplica a sus partícipes una comisión fija de 1,50 por ciento y de depósito de 0,03 por ciento.

Muchos de los REITs y compañías que cotizaban con prima sobre su valor neto a principios de 2013, están ahora cotizando con descuento. De hecho muchos REITs empezaron 2014 con caídas debido a la percepción negativa y a las posibles subidas de tipos de interés. Sin embargo hay que recordar que históricamente los REITs se han comportado bien en momentos de subida de tipos, dada su habilidad para aumentar beneficios en momentos de crecimiento, ya que los índices de desocupación disminuyen y la demanda de inmuebles aumenta.

En opinión de la gestora, las valoraciones atractivas, combinado con las perspectivas de crecimiento de la demanda en una economía que mejora, es una propuesta muy atractiva para inversores que buscan iniciar o aumentar su posicionamiento en bienes inmuebles cotizados. En Europa, los últimos datos publicados señalan una recuperación en la mayoría de los países. En este contexto, continúan focalizando su inversión en inmuebles de alta calidad, en el centro de las principales ciudades europeas, muchos de los cuales cotizan con descuento y estiman que ofrecen una rentabilidad por dividendo muy razonable.

Mayoritariamente se interesan por compañías con activos en localizaciones de primer nivel, dadas las características defensivas de estos mercados, sus fuertes barreras de entrada y su relativa estabilidad operativa. Estiman, además, que están bien posicionados para aprovecharse de la recuperación, ya que la demanda de los activos mejor localizados son los que se benefician más al principio. Apuestan también por compañías que se están transformando, ya que reportaran normalmente un mayor valor a sus accionistas.

A pesar de que es muy pronto para hacer pronósticos para 2015, los gestores estiman que el mercado se moverá por movimientos corporativos como fusiones y adquisiciones -con la finalidad de aprovechar la disparidad de precios entre los bienes inmuebles y los mercados de renta variable- recompra de acciones, reparto de dividendos especiales y privatizaciones.

Un fondo que invierte en un activo que se recupera, concentrado en ciudades que, como Londres, son de primer nivel y han atraído importantes flujos inversores hacia su sector inmobiliario. Por su extraordinario comportamiento por rentabilidad en los últimos tres años, respecto a la volatilidad incurrida, el fondo obtiene la calificación cinco estrellas de VDOS.