Gestión flexible en deuda emergente, con Edmond de Rothschild

Los precios de la deuda emergente están en línea con su calificación. Si consideramos las calificaciones de España e Italia, a las que S&P asigna BBB- y BBB respectivamente, vemos que están a niveles similares a la calificación BBB- del Emerging Debt JPM EMBI Global. Los spreads de cada uno de ellos, sin embargo, difieren notablemente. Si para el índice es de 307, para la deuda italiana es de 128 y 96 para la española.

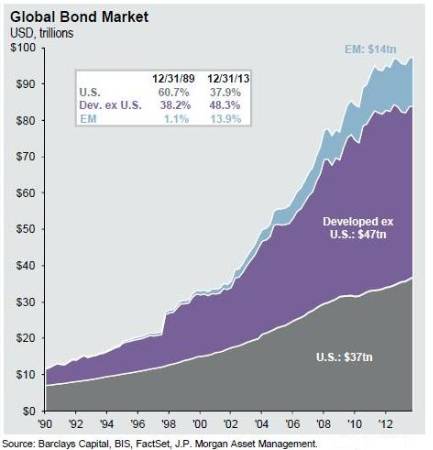

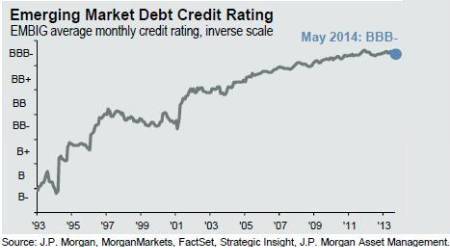

La deuda emergente, en cuanto a calificación, lleva un ritmo ascendente, con más subidas que bajadas de nivel y una ratio deuda/PIB crecientemente menor, al contrario de lo que ha sucedido en los últimos años con los países desarrollados. No es sorprendente que la inversión en este tipo de activo se haya incrementado tan notablemente (ver gráfico Global Bond Market).

La inversión a través de fondos de inversión, en este tipo de activo, no ha pasado por su mejor año, tras las salidas masivas de inversión de los mercados emergentes iniciadas en mayo del pasado año, cuando la Fed anunció el inicio de reducción de su programa de compra mensual de bonos. La categoría VDOS de Renta Fija Internacional Emergentes obtiene una rentabilidad en el año de 7,82 por ciento, recuperándose desde el retroceso de 11,05 por ciento registrado durante 2013.

El mejor resultado lo obtiene el fondo EDMOND DE ROTHSCHILD EMERGING BONDS, que en su clase I se revaloriza un 13,74 en el año, consiguiendo cerrar el pasado ejercicio en positivo, con una rentabilidad de 5,28 por ciento, según VDOS.

Su objetivo es batir a su índice de referencia, el JP Morgan EMBI Global Index con cobertura en euros, con un enfoque de retorno absoluto. Es un fondo de bonos emergentes flexible que incluye en su cartera mayoritariamente emisiones soberanas. Aunque por folleto, puede invertir en bonos corporativos, es muy raro que tenga más de dos emisiones en cartera, como ha sido el caso reciente de Cemex. Entre un 75 y un 80 por ciento de los bonos en su cartera están denominados en divisas de referencia –normalmente en dólar- aunque también por folleto puede ser tanto en este tipo de divisas como en las locales. Aunque la gestora estima que hay oportunidades en divisa local, supone mantener una operativa muy activa a corto plazo, por lo que actualmente mantienen un 100 por ciento de las emisiones en dólares y/o euros.

Es un fondo flexible en cuanto a su posición en liquidez, que puede llegar hasta el 100 por ciento. En este momento está invertido al 100 por ciento. Puede cubrir su Beta con un CDS sobre el CDX EM, que le sirvió para resistir muy bien en mayo de 2012, periodo en que tenía cubierto entre el 80 y el 90 por ciento de su cartera.

El gestor del fondo es Jean-Jacques DURAND, Gestor de Carteras Senior de Deuda y Divisas Emergentes. Se incorporó a Edmond de Rothschild Asset Management en 2011 como Gestor de Carteras Senior de Deuda y Divisas Emergentes, Retorno Absoluto. Con anterioridad fue Fundador Y Gestor de Cartera del Macro Commodities Fund en Gecko Capital Partners Ltd, Director de Productos Estructurados Globales (especialidad Mercados Emergentes y Materias Primas) en Standard Bank Plc, Responsable de la plataforma de Mercados Emergentes de Crédit Agricole Indosuez, Trader de Deuda Emergente y Mercado de Crédito en Salomon Brothers Int. Ltd London y Trader de Materias Primas Oleaginosas en Cargill France. Es licenciado por la escuela de negocios ESCP.

El equipo gestor se plantea el posicionamiento de la cartera con una doble estrategia: macro y específica. Por un lado el posicionamiento macro, que le sirve de base para decidir qué nivel de riesgo/ exposición quiere que tenga la cartera y por otro lado el análisis específico de oportunidades en bonos. De esta manera pueden identificar oportunidades en bonos emergentes, pero con un nivel de Beta (riesgo/ exposición al mercado emergente) medido según los indicadores macro y de flujos les indiquen, pero también les permite identificar sus preferencias en términos de tipo de activo, región, sector y tipo de instrumento.

Se analizan factores como posibles conmociones derivadas de sucesos políticos, así como sucesos económicos o sociales, reservas de bancos centrales, calificaciones, diferenciales, estructura de la curva de tipos, flujo, posicionamiento y valoración. Cada posición se selecciona a base a un análisis macroeconómico específico, a su ratio estimada de riesgo/rentabilidad, la ponderación óptima de cada posición en la cartera y la liquidez de los instrumentos.

La cartera ha de seguir unos límites internos, como por ejemplo máxima volatilidad de 15 por ciento, a la que nunca ha llegado. Por otro lado, el tipo de estrategias a seguir está limitado por varios factores como convicción y liquidez. En el Tipo 1, la estrategia solo puede exceder el 15 por ciento respecto al índice de referencia, pero sólo si es de un grado de convicción muy alto y a la vez tiene un nivel muy alto de liquidez en el mercado. En el Tipo 2, pueden tener de 2 a 5 estrategias que excedan entre el 5 y el 10 por ciento respecto al índice de referencia, en caso de que sean altas convicciones pero con baja liquidez de mercado y/o no tengan tan alta convicción, pero si que cuenten con elevada liquidez de mercado. En el Tipo 3, entre 7 y 15 estrategias tipo situaciones especiales, con entre 3 y 5 por ciento de exposición respecto al índice de referencia, que sean de alta convicción y con poca liquidez o bien que simplemente tengan poca convicción en ellas

La cartera final del fondo incluye entre sus cinco mayores posiciones Republica de Venezuela (13,20%) República de Turquía (10,30%) República de Indonesia (5,20%) República de Sri Lanka (5,20%) y Federación Rusa (5,10%). Por área geográfica, Venezuela (15,20%) Ucrania (11,40%) Turquía (10,30%) Indonesia (7,70%) y Argentina (5,70%) son los países que cuentan con mayor ponderación en la cartera del fondo.

Su historia de rentabilidades lo sitúa entre los mejores de su categoría, en el primer quintil, durante 2012, 2013 y 2014, con un dato de volatilidad a tres años de 8,04 por ciento que se reduce hasta 9,78 por ciento en el último año. En este último periodo, su Sharpe es de 1,94 y su tracking error, respecto al índice de su categoría, es de 6,47 por ciento. La suscripción de este fondo requiere una aportación mínima de 500.000 euros. Aplica a sus participes una comisión fija de hasta 0,60 por ciento, además de una variable de 10 por ciento por resultados positivos entre el fondo y su índice de referencia.

Actualmente el gestor está invertido al 100 por ciento, sin ningún nivel de protección y en dólares, estando principalmente expuesto a América latina y Europa, ya que considera que China podría seguir siendo un problema para la región asiática en general, aunque son positivos en algún país en concreto como Indonesia. Acaban de empezar a comprar protección de crédito soberano chino, pues aún observan graves desequilibrios, a pesar de la mejora del PMI chino, que les ha permitido comprar protecciones más baratas.

Durante la última corrección, las salidas netas de fondos de deuda emergente han sido inferiores en los denominados en divisa local que en los denominados en dólares, por lo que están ahora más expuestos. Los fondos denominados en dólares tienen mayores volúmenes, un factor que debería apoyar los mercados externos de deuda en los próximos meses.

El fondo ha mostrado su fortaleza durante el difícil periodo vivido por la deuda emergente durante 2013, con un dato de volatilidad bastante reducido, sin exceder nunca su objetivo a pesar de invertir en zonas geográficas que están viviendo conflictos socio-políticos. Tanto rentabilidad como volatilidad en los últimos tres años muestran el resultado de una gestión superior que hacen a este fondo merecedor de la calificación cinco estrellas de VDOS.