LATAM, la región más rentable en Renta Fija

La renta fija parece estar alcanzando su límite en cuanto a la rentabilidad que puede ofrecer, con la posible excepción de la deuda high yield y, en mayor medida, la de mercados emergentes. El último incidente del vuelo de la compañía aérea de Malasia sobre Ucrania puede suponer una reducción en el flujo de nuevas emisiones y la canalización de un mayor flujo inversor hacia el Sureste Asiático y Latinoamérica.

Ya hemos visto cómo, durante el año, el mercado que ha sumado un mayor volumen de emisores ha sido Brasil, a pesar de que las reformas económicas y fiscales que los inversores vienen pidiendo desde hace tiempo no se han llevado a cabo.

El mayor emisor corporativo en mercados emergentes durante 2014 fue la compañía de Brasil BB Leasing SA Arrendamento Mercantil, con 8.600 millones de dólares (aproximadamente 6.381 millones de euros) seguido de una emisión de 8.500 millones de dólares (aproximadamente 6.306 millones de euros) de la compañía pública del sector energético Petrobras.

Los datos del servicio Thomson Reuters Deals Intelligence muestran cómo, durante el primer semestre de 2014, ha habido una reducción en las emisiones de deuda corporativa en Europa del Este, en fuerte contraste con las de Latinoamérica y el Sureste Asiático. Sin embargo ha habido un crecimiento mucho mayor de la deuda soberana emitida en America Central y del Sur, que ha aumentado un 86 por ciento en la primera mitad del año, comparado con igual periodo de 2013, mientras que las emisiones corporativas de estas regiones crecieron un 38 por ciento. En el caso del Sudeste Asiático, el aumento ha sido de 82 y 15 por ciento respectivamente.

De acuerdo con este mayor volumen emisor de la región LATAM, el índice de la categoría VDOS Renta Fija Internacional Latinoamérica obtiene rentabilidades de 14,26 por ciento en el año, bastante superior al resultado obtenido por la categoría Renta Fija Emergentes, de 8,16 por ciento. En contraste con estos resultados, en el caso de la Renta Fija Internacional Asia/Oceanía, el retorno es de 5,27 por ciento y de 3,95 por ciento en el caso de Renta Fija Internacional Emergentes Europa.

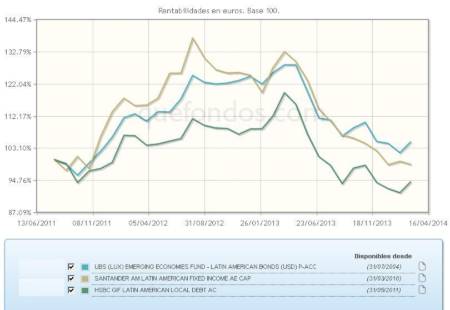

Centrando el foco en los fondos de mayor calificación VDOS, que invierten en Latinoamérica, el que mejor comportamiento tiene en el año es la clase P de acumulación de UBS (LUX) EMERGING ECONOMIES FUND - LATIN AMERICAN BONDS (USD) con un 16,88 por ciento de revalorización. En el último año obtiene una rentabilidad de 5,75 por ciento, con un dato de volatilidad de 10,98 por ciento. Sus mayores posiciones son en República de Brasil (7,66%) Estados Unidos de Méjico (6,37%) República de Brasil (4,95%) República de Colombia (4,79%) y Estados Unidos Mejicanos (3,93%).

Con calificación cuatro estrellas de VDOS, SANTANDER AM LATIN AMERICAN FIXED INCOME se revaloriza un 14,98 por ciento en su clase AE de capitalización. Muestra una notable recuperación sobre el retroceso de 1,49 por ciento en el último periodo anual, a pesar de su controlado dato de volatilidad en este periodo, de 10,67 por ciento, que lo sitúa en el quintil cuatro por este concepto. Entre sus mayores posiciones incluye emisiones de Letras de Brasil, o Letras do Tesouro Nacional (8,05%) República de Colombia (6,95) República de Brasil (6,92%) y dos emisiones de Estados Unidos Mejicanos que suman un 10,45 por ciento.

Con una rentabilidad algo superior, un 15,56 por ciento en el año, y la clase C de HSBC GIF LATIN AMERICAN LOCAL DEBT obtiene una revalorización en el último año de 4,44 por ciento, con una volatilidad de 11 por ciento. Aunque la región de inversión en la que se centra este fondo es Latinoamérica, las mayores posiciones en su cartera se concentran en emisiones de Brasil.

No vemos entre estas posiciones ninguna emisión soberana argentina. En cualquier caso, suponen una apuesta muy rentable, pues la lógica de la situación parece llevar hacia un acuerdo negociado. La decisión de la Corte Suprema de EEUU del pasado 16 de junio, deja al gobierno de Argentina con tres opciones. Puede hacer frente a los pagos de acuerdo con el dictamen, puede ignorarlo –pasando a una situación de quiebra técnica- o negociar un acuerdo con los tenedores de la deuda que cuente con la aprobación de la Corte de EEUU. La primera parece poco probable, por las consecuencias que para su política interna podría tener, mientras que la segunda sería desastrosa, a la vista de los recientes esfuerzos del gobierno para reparar las relaciones con la comunidad inversora. Sólo la tercera podría tener interés tanto para la propia Argentina, como para sus bonistas.

La inversión en renta fija latinoamericana tiene, por tanto, su riesgo, pero es una de las pocas opciones, dentro de la renta fija, que aún rinde retornos importantes A través de un fondo de inversión, gestionado por un profesional conocedor del mercado y capaz de gestionar eficazmente el riesgo, puede suponer una apuesta interesante para los próximos meses. Son, por tanto, fondos sólo aptos para inversores con un perfil de riesgo elevado.