Bajo PER y elevada rentabilidad por dividendos siguen apoyando las Bolsas de la eurozona

Tal como se describe en el último informe Market Insights, de JP Morgan Asset Management, tras empezar el año con fuerza, las Bolsas europeas han vivido unos meses convulsos durante los que el aumento de los riesgos geopolíticos en Ucrania, Irak y Gaza y la desaceleración de los fundamentales económicos lastraron el sentimiento de los inversores. Sin embargo, a pesar de estas circunstancias, las entradas de patrimonio continúan creciendo en fondos de renta variable de la eurozona, revelando cómo los inversores son optimistas en lo que a la economía y los mercados de la región se refiere.

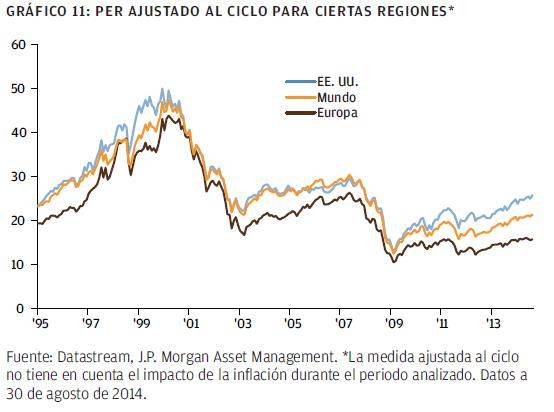

Hay dos factores que apoyan este optimismo. Por una parte, se ha registrado una mejora de la rentabilidad corporativa en Europa que llevó al valor del dividendo por acción del Stoxx 600 a los 12,22 euros por acción a finales de julio, máximo de cinco años. Además, si comparamos los PER ajustados al ciclo de las acciones globales, europeas y estadounidenses, podemos observar cómo las acciones europeas resultan mucho más atractivas que las estadounidenses, aún cuando los beneficios no hayan generado el crecimiento esperado en los últimos trimestres.

En el mismo tono del resto de fondos de la zona euro, entre los fondos de gestoras nacionales, la categoría VDOS de Renta Variable Euro es la segunda con mayor volumen de entradas netas en el año, dentro del grupo de fondos que invierten en renta variable, con 1.646 millones de euros, sólo por detrás de Renta Variable España.

El Stoxx 600 obtiene una rentabilidad en el año de 4,99 por ciento, un nivel que la media de los fondos que invierten en renta variable de la zona euro, representado por el índice de la categoría, no consigue alcanzar, registrando un 2,79 por ciento en el mismo periodo, según VDOS.

Sin embargo, encontramos notables excepciones que consiguen superar no sólo a la media de la categoría, sino también al resultado obtenido por el Stoxx 600. Entre los fondos que se han ganado la calificación cinco estrellas de VDOS, por su buen comportamiento por rentabilidad y controlada volatilidad, AXA WORLD FUNDS-FRAMLINGTON ITALY se revaloriza un 7,35 por ciento en su clase A de capitalización en euros, según VDOS, invirtiendo en una selección de sociedades italianas de primer orden, de cualquier capitalización. Tomando como referencia el índice FTSE Italia All Share Price Return, sus mayores posiciones corresponden a los grupos bancarios Intesa San Paolo, Unicredit, Banca Popolare di Milano, la multinacional italo-americana de equipo agrícola y de construcción CNH Industrial y las empresas relacionadas con la industria del petróleo, ENI y su subsidiaria Saipem. En el último año, registra un dato de volatilidad de 12,91 por ciento.

De EDM Gestión, RADAR INVERSION obtiene desde enero una rentabilidad de 7,12 por ciento, según VDOS. Con un patrimonio gestionado de 33 millones de euros, la gestión de este fondo está referenciada al índice IGBM de la Bolsa de Madrid y al Bloomberg European 500. Destaca su reducido dato de volatilidad en el último periodo anual, con un 8,25 por ciento. Resultado que alcanza invirtiendo mayoritariamente en valores como Acerinox, Grifols, Viscofan, Mapfre, Indra o Catalana de Occidente, en una selección muy similar a la de su fondo de renta variable España, EDM INVERSION.

Un 6,74 por ciento, según VDOS, es la rentabilidad obtenida por la clase A de OKAVANGO DELTA durante el año. Un fondo que durante el último periodo anual se revaloriza un 28 por ciento, con un coste por volatilidad de 20,85 por ciento. Entre sus mayores posiciones encontramos también valores españoles ya presentes en el anterior, como Catalana Occidente y Mapfre, incluyendo además títulos del sector mediático como Promotora de Informaciones SA y Mediaset España Comunicación, así como la suministradora global de tubos de acero Tubos Reunidos.

La fragmentación de la zona euro puede suponer un problema desde el punto de vista económico, pero esta misma característica, al reducir la eficiencia de los mercados, puede ofrecer oportunidades para inversores activos. En su mayoría, aunque la cotización de las empresas europeas está muy por debajo de sus máximos de 2007, el crecimiento de sus beneficios comienza a crecer, lo que augura la continuidad del avance en su cotización. Las últimas medidas de política monetaria del BCE, que pretenden estimular la concesión de créditos y devaluar el euro, deberían apoyar este avance.