La "batalla" de Carmignac, J.P. Morgan y Morgan Stanley

El incremento de volatilidad generalizado y las situaciones límite vividas durante el verano han servido para poner a prueba cada una de las estrategias de los participantes en La Batalla de los Fondos Extraordinarios.

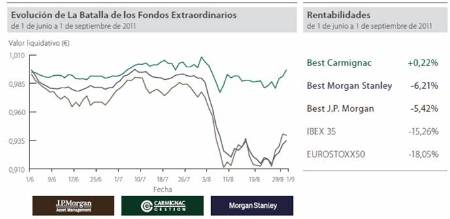

Desde el 1 de junio hasta el 1 de Septiembre las rentabilidades son las siguientes: BEST Morgan Stanley -6.21%; BEST JP Morgan -5.42%; BEST Carmignac +0.22%. Los dos primeros se mueven muy en línea con los Fondos Mixtos Flexibles comercializados en Europa que han perdido un -5.8% en el mismo período. Sin embargo los tres fondos de La Batalla de los Fondos han sido capaces de mantenerse durante el mes de agosto en un rango aceptable de volatilidad acercándose al 7%, menor que la media de los fondos comparables, y respetando el máximo establecido por folleto.

El fondo que sí ha conseguido destacar positivamente durante las caídas del mercado ha sido el BEST Carmignac. Esta dispar evolución ha seguido condicionada por la diferente exposición real a mercado de cada uno de ellos. El fondo de JP Morgan mantiene un mayor sesgo a la renta Variable con un 49% de exposición, seguido del fondo de Morgan Stanley con un 31%, a pesar que ambos han ido realizando coberturas puntuales sobre índices. Actualmente el fondo de Morgan Stanley ha reducido algo la exposición a la renta variable, mediante ventas de futuros del S&P 500, Euro Stoxx y Nikkey. Este tipo de operaciones demuestran el seguimiento permanente de la cartera y la gestión activa que están llevando a cabo para defenderse de un entorno de mercados especialmente agresivo.

El fondo BEST Carmignac ha reforzado su posición defensiva incrementando en Monetarios, dejando la exposición a Renta Variable directa en el 15%. Además, siguen confiando la adaptabilidad de la cartera al mercado mediante la exposición a los mixtos flexibles, que conforman un total del 37% de la cartera.

Y cuáles es el análisis de los asesores de los tres fondos Best:

BEST CARMIGNAC FI - Francoisse Escoffier

La situación económica sigue deteriorándose a ambos lados del Atlántico y la crisis de la deuda pública europea podría exacerbarse de nuevo.

Después de mostrar una excelente resistencia en agosto, aprovechamos la oportunidad que nos presenta el respiro que se han tomado los mercados estas dos últimas semanas para introducir algunos cambios más en la cartera del BEST Carmignac FI. Para ello, hemos aprovechado el rebote de los mercados europeos para saldar nuestra pequeña posición en fondos de renta variable europea recortando los dos puntos de Carmignac Grande Europe. Esta posición ha sido sustituida por Carmignac Euro-Patrimoine, un fondo mucho más defensivo y capaz de beneficiarse del contexto actual. También hemos reducido nuestra posición en fondos de renta variable internacional cambiando cuatro puntos de Carmignac Investissement por una posición más defensiva a través de Carmignac Patrimoine. Por último, seguimos reduciendo progresivamente la posición en Cash Plus, que muestra demasiada volatilidad en este contexto. Por el momento, mantenemos el saldo resultante de estos movimientos en Carmignac Court Terme.

BEST J.P. MORGAN AM FI - Valerio Salvati

En un contexto de mercado extremadamente complicado, el fondo perdió un 3,3% en el mes de agosto, debido fundamentalmente a los componentes de renta variable y de High Yield de la cartera. La rentabilidad negativa de los fondos JPM Euroland Equity, JPM Emerging Markets Value y JPM Global High Yield Bond se vio compensada en parte por la contribución positiva de los fondos JPM Global Government Bond y JPM Highbridge Diversified Commodities, así como por la posición corta que se tomón en el FTSE 100 como medida de protección.

Pensamos que el rápido deterioro en la estabilidad financiera de la zona Euro, unido a las nuevas señales de una desaceleración global, llevarán a la relajación de políticas monetarias de forma concertada en EEUU, la zona Euro y el Reino Unido. Es probable que la zona Euro experimente una recesión en 2011/2012, que será más aguda en los países periféricos que en las economías “centrales”. En consecuencia, es de esperar que se produzcan revisiones de beneficios empresariales que disminuyan en parte el descuento de las valoraciones de la renta variable. En cualquier caso, aun teniendo en cuenta estas revisiones, la renta variable presenta unos niveles de valoración muy atractivos, especialmente si la comparamos con la renta fija.

BEST MORGAN STANLEY FI - Andrew Harmstone

En agosto, incrementamos nuestra exposición a Renta Variable desde un 33% hasta un 49% pero nos encontramos con un mercado pesimista, con poco volumen y volatilidades crecientes. Consecuentemente revisamos la asignación a Renta Variable bajándola a 37% y una semana después al 29%. Tomamos la decisión de bajar el peso hasta este nivel para proteger los activos ante la posibilidad de una vuelta a la recesión, a costa de limitar nuestras ganancias ante un posible rebote, limitado hasta que no se den cambios estructurales.

Seguimos positivos con la Deuda Corporativa pero cubriendo duraciones y recientemente nos hemos puesto positivos con el fondo de Deuda Emergente en moneda local, cuyo comportamiento ha sido positivo.

El fondo de High Yield ha sufrido pérdidas ante la preocupación por el crecimiento en Europa y la crisis soberana, sin embargo las rentabilidades del activo están en un nivel muy atractivo, atendiendo a tasas de impago históricas, con lo que continuaremos con la exposición a este fondo.