Inversión en Latinoamérica, con Renta 4

La corrección bursátil durante el primer trimestre redujo las rentabilidades de la mayor parte de activos, haciendo destacar algunas zonas geográficas cuyo comportamiento fue especialmente positivo. Este ha sido el caso de los fondos de la categoría VDOS de Renta Variable Internacional Latinoamérica, destacando al final de marzo como la más rentable.

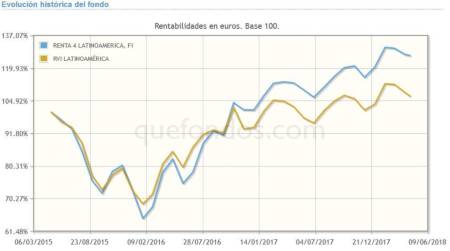

De este grupo de fondos, el mejor resultado en el año lo obtiene el fondo RENTA 4 LATINOAMERICA con un 4,81 por ciento de rentabilidad en lo que llevamos de año.

Su gestión toma como referencia la rentabilidad del índice S&P LATIN AMERICA 40 invirtiendo entre un 75 y un 100 por ciento de la exposición total en renta variable de emisores latinoamericanos de cualquier sector y capitalización bursátil. La mayor parte de su patrimonio se invierte actualmente a través de las Bolsas locales o a través de ADRs cotizados en Nueva York, aunque tiene flexibilidad para invertir en el mercado Latibex o a través de otros fondos de inversión o ETFs, con ciertas restricciones.

Los mercados en que invierte son principalmente emergentes latinoamericanos, como Brasil, México, Argentina, Perú, Chile o Colombia, pudiendo invertir también en mercados OCDE. La exposición a riesgo divisa puede ser hasta de un 100 por ciento de la exposición total. La parte no invertida en renta variable se asigna a renta fija pública o privada, sin predeterminación respecto a la duración media de la cartera de renta fija, ni en cuanto a la calidad crediticia.

El objetivo del fondo es capturar el potencial de las economías más pujantes de Latinoamérica en su proceso de convergencia económica hacia el desarrollo. Para ello, aprovechan la brecha actualmente existente en campos como infraestructuras, consumo, seguros y servicios financieros o tecnología, la vasta riqueza natural de la región y sus idóneas circunstancias demográficas.

El gestor del fondo es Alejandro Varela, Responsable de gestión de Renta Variable Latinoamericana, con oficinas de apoyo en Chile, Colombia y Perú. Alejandro es Gestor de Fondos y Sociedades de inversión mixtas desde el año 2006, habiendo comenzado su carrera profesional en 1999 en el ámbito de la Banca Privada, en Finanduero SVB. Es Licenciado en Ciencias Económicas y Empresariales por la Universidad San Pablo CEU y Analista Financiero Internacional CIIA. Es también miembro del Instituto Español de Analistas Financieros (IEAF).

Para seleccionar los activos a incluir en su cartera sigue un enfoque top down, que decide el 90 por ciento de la cartera, apoyándose para el 10 por ciento restante en el análisis de las oficinas de Chile, Colombia y Perú a través de un enfoque fundamental bottom up. El análisis top-down les permite seleccionar los países con mayor potencial respecto a su visión macroeconómica, reduciendo así el universo de compañías a analizar individualmente.

De acuerdo con el resultado de este proceso de análisis, tanto interno como externo, y tomando en consideración la diversificación sectorial y la flexibilidad en la selección, se construye la cartera. Las empresas seleccionadas han de pasar un filtro de valoración y comportamiento, que se enriquece con la información obtenida a partir de las reuniones con los equipos directivos, tomando asimismo en consideración la sostenibilidad y las expectativas futuras del negocio.

Los criterios de inversión que deben cumplir las empresas que formen parte de la cartera serán criterios de riesgo, tanto de negocio como mercado y valoración por fundamentales (buenos márgenes, apalancamiento limitado) y además han de ofrecer una oportunidad de inversión, independientemente de perspectivas o sectores.

La cartera final incluye entre sus mayores posiciones acciones de Vale S.A-S.P ADR (5,20%) Petrobras (5%) Eletrobrás (3,80%) la Compañía de Bebidas de las Américas Ambev (3,50%) y la petroquímica Braskem (3,40%). Por sectores, Cíclicas (21%) Bancos (14%) Telecomunicaciones (11%) Utilities (7%) y Bienes de Consumo (6%) representan los mayores pesos en la cartera del fondo, mientras que por países, Brasil (40%) Méjico (36%) y Colombia (8%) son los de mayor ponderación, con Chile (7%) y Argentina (6%) a continuación.

La evolución por rentabilidad del fondo lo sitúa entre los mejores de su categoría, en el primer quintil, durante 2017, batiendo al índice de su categoría durante 2016 y 2018. Registra a tres años un dato de volatilidad de 21,28 por ciento, que se reduce hasta un controlado 13,75 por ciento en el último año, posicionándose en este último periodo en el quintil cuatro, en el segundo mejor grupo de fondos de su categoría por volatilidad. En este último periodo, su Sharpe es de 0,97 y su tracking error, respecto al índice de su categoría, de 3,82 por ciento. La suscripción de este fondo requiere una aportación mínima de 10 euros, aplicando a sus partícipes una comisión fija de 1,35 por ciento y de depósito de 0,12 por ciento. Adicionalmente, sus partícipes soportan también una comisión variable de 9 por ciento sobre resultados anuales positivos del fondo.

La percepción del gestor es que la economía latinoamericana se vio lastrada a comienzos del último lustro por una de las mayores recesiones ocurridas en Brasil en toda su historia, cuyo proceso de recuperación tenderá a consolidarse durante 2018, gracias a un ciclo global en claro ascenso y al mejor desempeño del sector exterior. Sin duda alguna, tiene mucho que ver la estabilidad financiera general propiciada por la intervención de los bancos centrales de los mercados desarrollados y la buena ejecución de las políticas monetarias ortodoxas, por parte de las autoridades monetarias locales.

Resumiendo el escenario actual por mercados, percibe Brasil y Chile como los mercados menos atractivos de la región para invertir, debido a una pura cuestión de valoración. Sus Bolsas alcanzaron máximos históricos durante 2017, anticipando así una gran parte ya de todo lo bueno que está por venir. México, Colombia y Perú, sin embargo, como países más rezagados, se le antojan con un mayor potencial, debido a que su escenario interno y externo ha pesado los últimos años tanto en las cotizaciones como en sus respectivas divisas.

La recuperación de Méjico ahora mismo es fundamental y puede ser la clave del buen comportamiento del fondo para los próximos dos años. Al margen de que los cambios políticos que vienen a corto plazo (elecciones en Méjico y en Brasil) se resuelvan de un modo satisfactorio, un hito de especial relevancia será la conclusión del proceso de renegociación en curso sobre el Tratado de Libre Comercio (NAFTA), que parece estar llegando a su fin.

El fondo está migrando hacia un mayor nivel de inversión en Méjico, Colombia, y Perú, en detrimento de Brasil, donde poco a poco el gestor irá moderando el peso, y reduciendo algo su dependencia. Este proceso no ha concluido ni se aprecia con mayor relevancia dado el buen momento que atraviesan los mercados de materias primas desde finales de 2015, y al que tratan de sacar el mayor partido a través de los grandes valores brasileños.

El stock picking (selección individual de valores) del fondo, respeta en todo momento la filosofía común que se impone en los fondos de Renta 4, donde abunda el análisis fundamental para identificar valores de calidad, con visibilidad y bajo apalancamiento, con el fin de dotar de solidez a la cartera, y la búsqueda de valor a través de incursiones tácticas en valores que puntualmente podrían encontrarse infravalorados.

La rentabilidad obtenida por el fondo durante los últimos tres años, respecto al riesgo incurrido, lo hacen merecedor de la calificación cinco estrellas de VDOS.