Un año difícil para los fondos de renta fija

Si hay un tipo de activo que está teniendo dificultades para generar retornos positivos durante el año es la renta fija. 2018 comenzó con un entorno de mercado similar al del año anterior, en cuanto a tendencia hacia un mayor riesgo en todos los tipos de activo y baja volatilidad. Pero ya terminando enero y en los inicios de febrero, la volatilidad se disparó y se produjo un descenso en la cotización de los activos de mayor riesgo, como consecuencia de la liquidación de las posiciones más populares sobre volatilidad.

En cierto modo, los episodios de volatilidad que han ido sucediéndose a lo largo del año, podrían considerarse como señales que anuncian cambios en la liquidez y en el marco de las políticas monetarias globales y que probablemente deriven en giros del mercado más persistentes y en la liquidación ocasional de operaciones muy concurridas.

El índice Bloomberg Barclays Global-Aggregate Total Return, en dólares, se queda en terreno negativo por rentabilidad desde enero (-2,19%) mientras que el europeo Bloomberg Barclays EuroAgg Total Return, denominado en euros, gana un 0,06 por ciento. Los correspondientes índices agregados de emisiones corporativas no lo hacen mucho mejor, un -1,53 por ciento el global y -0,01 por ciento el europeo por rentabilidad desde enero.

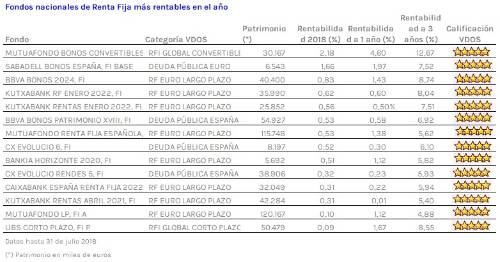

Consecuentemente, los fondos de inversión que incluyen mayoritariamente en su cartera activos de renta fija también quedan en terreno negativo hasta finales de julio, con un -1,06 por ciento de rentabilidad. De una selección de fondos nacionales, con calificación cinco estrellas de VDOS, que invierten en este tipo de activo, MUTUAFONDO BONOS CONVERTIBLES obtiene la mayor rentabilidad desde enero pasado, con un 1,46 por ciento. En el último año, se revaloriza un 4,78 por ciento, con un coste por volatilidad de 3,98 por ciento. Referenciado al índice Barclays Global Convertibles USD 500 mn TR Hedged Eur, al menos el 67 por ciento de su exposición total es en valores líquidos de renta fija privada convertible o canjeable por acciones. El resto de la exposición puede corresponder a renta fija gubernamental o renta fija privada, con una duración media de la cartera de entre 1 y 9 años. Sus mayores posiciones corresponden a emisiones de METUSA 5,75% VTO 06-01-2019 (3,69%) MICROCHIP TECHNOLOGY I 1,625% 15/02/2027 (3,12%) INTEL CORP 3,25% VTO.01-08-39 (2,45%) VOLCAN HOLDING PLC 4,125% VTO.11-04-20 (2,42%) y BAYER 5,625% 22/11/2019 (2,33%). La aportación mínima requerida para suscribir este fondo es de 10 euros, aplicando a sus participes una comisión fija de 0,85 por ciento y de depósito de 0,06 por ciento.

Invirtiendo en activos de renta fija pública y privada de emisores españoles denominados en euros, SABADELL BONOS ESPAÑA se revaloriza un 1,35 por ciento en lo que va de año en su clase Base. A un año, su rentabilidad es de 1,36 por ciento, con un coste por volatilidad de 2,87 por ciento. En condiciones normales, la duración financiera de la cartera oscila entre 2 y 15 años, siendo su exposición a divisa inferior al 5 por ciento. Por otra parte, no existiendo predeterminación en cuanto a la calificación crediticia otorgada por las distintas agencias especializadas en la selección de inversiones de renta fija. Sin índice de referencia, las mayores posiciones en su cartera corresponden a emisiones de la Comunidad de Madrid (10,93%) del Reino de España (8,35%) de Adif, Alta Velocidad (5,56%) de la Xunta de Galicia (4,29%) y de Telefónica Emisiones SAU (3,74%). La suscripción de este fondo requiere una aportación mínima de 200 euros, gravando a sus partícipes con una comisión fija de 0,80 por ciento y de depósito de 0,05 por ciento.

En este ranking de los fondos de renta fija gestoras españolas, con mayor calificación, encontramos varios ejemplos de fondos con fecha objetivo, o de ciclo de vida. Centrando su inversión en emisiones españolas, BBVA BONOS PATRIMONIO XVIII gana un 0,23 por ciento por rentabilidad desde el pasado 1 de enero. En el último periodo anual se revaloriza un 0.20 por ciento por rentabilidad, con un dato de volatilidad de 1,45 por ciento. Su objetivo de rentabilidad estimado, no garantizado, es que el valor liquidativo del fondo a 11 de junio 2021 sea el 109,115% del valor liquidativo a 11 de septiembre de 2014. Según las reglas de este tipo de fondos, los reembolsos antes del vencimiento no se benefician del objetivo de rentabilidad no garantizado, por lo que es importante conocer las ventanas de liquidez, o fechas en que los reembolsos no atraen comisión de reembolso. Suma un patrimonio total de activos gestionados de 54 millones de euros, correspondiendo sus mayores posiciones a emisiones del Reino de España. Se requiere una aportación mínima de 600 euros para suscribir este fondo, que aplica a sus partícipes una comisión fija de 0,65 y de depósito de 0,05 por ciento.

Parece altamente probable que el ‘dulce’ entorno de inversión del pasado año haya pasado a la historia. Hacia el futuro parece pues más conveniente mantener una estrategia más oportunista. La tasa de ahorro global parece estar reduciéndose y la cobertura de divisas se ha hecho más difícil en muchas zonas del mundo, por lo que es necesario ser muy cuidadoso en cuanto a los activos de renta fija a incluir en la cartera, con respecto a su tasa de descuento.

En la primera parte del año, la consecución de retornos ha sido más el resultado de seleccionar el punto de la curva en que asumir el riesgo, además del tipo de activo y las emisiones concretas. Además, en el caso de las emisiones de Estados Unidos de menor duración están ofreciendo mayores flujos de caja por unidad de riesgo, por lo que los rendimientos absolutos, más altos en las emisiones de alto rendimiento y de crédito corporativo, derivan más del componente de la tasa de descuento que de los diferenciales.