Deuda corporativa con grado de inversión, de Invesco

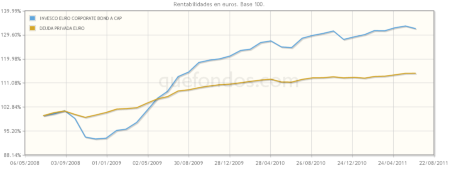

De los fondos con calificación cinco estrellas de VDOS, de la categoría Deuda Privada Euro, INVESCO EURO CORPORATE BOND destaca en primera posición por rentabilidad, en su clase A CAP, tanto en el último año (6,15 por ciento) como en los últimos tres años, periodo este último es que se revaloriza un 32,14 por ciento.

La deuda corporativa de alta calidad crediticia -o con grado de inversión- es un activo capaz de generar una rentabilidad consistente a lo largo del tiempo, proporcionando una muy buena rentabilidad con un nivel muy moderado de volatilidad.

Gestionado activamente, el fondo se centra más en rentabilidad y volatilidad en términos absolutos que en términos relativos, siempre con un estilo flexible que permita adaptarse a las cambiantes condiciones de mercado, beneficiándose de oportunidades tanto a corto como a largo plazo. Invierte un mínimo de un 70 por ciento de su cartera en renta fija corporativa de alta calidad crediticia, adjudicando el restante 30 por ciento a una combinación de liquidez, deuda pública y bonos de alta rentabilidad. Una de las principales características diferenciadoras de este fondo es su activa y flexible gestión de la duración y del riesgo crediticio. La duración en estos últimos doce meses ha oscilado entre 4,7 y 2,9 años, situándose entre 2,5 y 5,5 en el último periodo de cuatro años. Adicionalmente, permite adoptar duraciones muy cortas si el equipo gestor lo estima oportuno.

Paul Causer y Paul Read gestionan INVESCO EURO CORPORATE BOND desde su lanzamiento el 31 de marzo de 2006. Son los gestores de renta fija corporativa más premiados en Reino Unido en los quince años que llevan gestionado deuda corporativa en Invesco, batiendo al índice de referencia en trece de estos quince años. El equipo gestor está integrado por quince profesionales, incluyendo gestores, analistas y traders. Con una experiencia de más de 25 años en los mercados financieros, Paul Causer y Paul Read gestionan cerca de 20.000 millones de euros.

El proceso inversor se lleva a cabo en base a una combinación de análisis macro y de crédito. La visión macro determina la base sobre la cual se fundamentan las estrategias de duración y crédito. Se desarrolla una clara visión sobre la dirección de la rentabilidad de los bonos gubernamentales y el riesgo crediticio, que sirve de punto de referencia para fijar el rango de tolerancia en cuanto a duración y riesgo de crédito, además de los parámetros individuales de cada emisión.

De acuerdo con estos criterios, las cinco mayores posiciones en la cartera del fondo, por emisor, corresponden a Federal Republic of Germany (6,4%) Lloyds Banking Group (3,9%) Barclays Bank (3,4%) Wal-Mart (2,5%) y Republic of Italy (2,5%).

Con un patrimonio total gestionado de 2.760 millones de euros, su historia de rentabilidades lo sitúa en el primer quintil en todos los periodos a largo plazo, a uno, dos, tres y cinco años. Su dato de volatilidad a tres años, de 9,53 por ciento, se reduce en el último periodo a un año hasta 4,51 por ciento, periodo en el que registra una Sharpe de 1,43 y un tracking error, con respecto al índice de su categoría, de 3,62 por ciento. Requiere una aportación mínima de 1.500 dólares (aproximadamente 1.039 euros) aplicando una comisión fija de 1 por ciento y de depósito de hasta 0,0075 por ciento, además de hasta un 5,25 por ciento de comisión de suscripción.

Las expectativas del equipo gestor para los próximos 12 meses, en cuanto a la rentabilidad del fondo, se encuentran en el rango entre 4 y 6 por ciento, ya que la rentabilidad básica de este fondo no es más que la suma de la actual TIR (Tasa Interna de Retorno) de la cartera, de 4,86 por ciento, más la rentabilidad potencial que se obtenga de la subida del precio del bono corporativo, debido al estrechamiento de los diferenciales de crédito que continúan elevados. La renta fija corporativa de alta calidad sigue ofreciendo atractivos cupones, por encima del 4 por ciento, por lo que se espera un paulatino estrechamiento de los diferenciales de crédito, es decir, una tendencia de subida del precio del bono, que repercutirá en una ganancia –en forma de aumento del capital- para el inversor.

Hay que tener en cuenta que, a día de hoy, los diferenciales de crédito se mantienen al mismo nivel que hace un año y que, durante este periodo, los gestores han conseguido rentabilidades francamente positivas (véase el primer párrafo).