Invertir en Renta Fija de Brasil con HSBC

Los emergentes no parecen estar viviendo su mejor momento, especialmente con respecto al pasado año. Los flujos de patrimonio que durante 2010 se canalizaban hacia los fondos de estos países, han cambiado de dirección hacia los países desarrollados, particularmente en lo que a renta variable se refiere.

Brasil representa un caso especial. El alza en la cotización de las materias primas beneficia a grandes productores que, como Brasil, disponen de una gran diversidad de recursos naturales. Una circunstancia que, unida a su escaso riesgo de solvencia, hace de la renta fija brasileña una inversión con gran potencial.

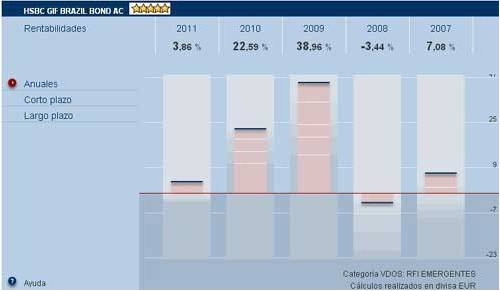

De la categoría VDOS Renta Fija Internacional Emergentes, el fondo HSBC GIF BRAZIL BOND obtiene en los últimos doce meses una rentabilidad de 23,19 por ciento en su clase AC. Una evolución notable comparada con el 8,28 por ciento alcanzado por el índice de su categoría. Su cartera se concentra en activos de renta fija, con cualquier grado de calificación y solvencia, emitidos o garantizados por estados y agencias públicas, así como por empresas, que tengan su domicilio social en el país latinoamericano, pudiendo invertir hasta un 35 por ciento en valores emitidos por el gobierno. La divisa en la que estos valores están denominados es, de forma mayoritaria, el Real.

Basada en análisis fundamental, la gestión está en manos de un reducido equipo gestor, apoyado por un amplio equipo de analistas, que focalizan su inversión en temas brasileños con expectativas de fortaleza futura. El gestor del fondo es Octavio Ferreira -CFA- Gestor Senior, que cuenta con una experiencia de más 19 años, 10 de ellos en HSBC.

El proceso inversor toma como base un análisis fundamental utilizando modelos cuantitativos, tomando adicionalmente en consideración factores cualitativos que puedan afectar a los mercados, tales como escenario económico, aversión al riesgo, tipos de interés o inflación, estableciendo un ranking de entre -3 y +3 para cada activo. El diseño de la cartera, teniendo en cuenta tanto índice de referencia como límites de riesgo, establece un modelo en cuanto a tipos de activo, basando el análisis de crédito en el conocimiento de la compañía y en estimaciones de sus flujos de caja. Para asegurar el mantenimiento de la estrategia inicial, se lleva a cabo una monitorización constante de la cartera.

Una cartera que adjudica los mayores porcentajes a bonos del gobierno (45,52%) y depósitos financieros (52,35%) correspondiendo sus cinco primeras posiciones a Depósitos externos a HSBC (49,57%) deuda emitida por el gobierno a tipo fijo NTN-F (21,40%) deuda del gobierno de tipo variable LFT, referenciada al Selic (11,46%) deuda emitida por el gobierno a tipo fijo LTN (6,82) y deuda emitida por el gobierno a tipo variable NTN-B (3,84%)

Gestionando un patrimonio global de 3.200 millones de dólares (aproximadamente 2.327 millones de euros) el fondo muestra una larga y sostenida historia de éxitos por rentabilidad, situándose en el primer quintil de forma sostenida en todos los periodos anuales. Su dato de volatilidad a tres años, de 12,38 por ciento, se reduce hasta 11,88 por ciento en el último año, con una Sharpe en este periodo de 1,89 y un alfa de 9,59 por ciento con respecto al índice de su categoría.

El equipo gestor mantiene actualmente un bajo nivel de duración (en torno al 0,75) dada su evaluación negativa en cuanto al nivel futuro de tipos de interés. Esta evaluación está basada en la actual fortaleza de la demanda interna, impulsada por la evolución del mercado laboral y el fuerte crecimiento observado en concesiones de crédito, así como en las expectativas de presiones inflacionistas. Las materias primas no son las únicas responsables de esta inflación, con el sector servicios mostrando un crecimiento interanual de 8 por ciento. Por tanto, se estima que los tipos aún tienen espacio para crecer.