Avance clave de China en los mercados de capitales

La semana pasada el gobierno británico anunciaba su decisión de ser el primer gobierno occidental en emitir bonos extranjeros en renminbi, apoyando así su política de construir lazos financieros con la segunda economía del mundo. Una decisión que seguía a una serie de acuerdos comerciales por un valor de 2.400 millones de libras (aproximadamente 3.012 millones de euros) coincidiendo con la visita a Londres del Viceprimer Ministro chino Ma Kai.

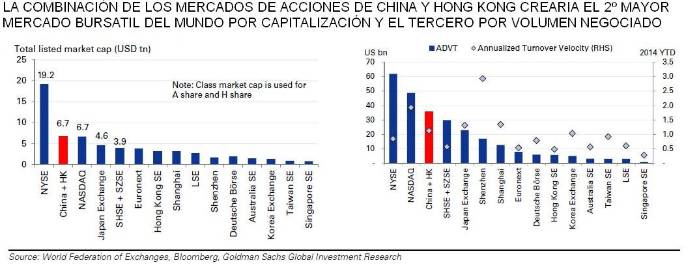

Pero hay otra noticia todavía más significativa en cuanto a la integración de China en los mercados financieros globales, de la que se hace eco un reciente informe de Goldman Sachs: la implementación el próximo octubre del Esquema de Conexión entre las Bolsas de Shangai y Hong Kong. Un movimiento que reclama la atención de los inversores en la región, en un momento en que vuelve el optimismo sobre los mercados emergentes, los datos económicos de China están mejorando significativamente y la restructuración de las empresas de titularidad estatal está comenzando a tomar forma como un catalizador continuado.

El esquema de conexión entre las Bolsas de Shangai y Hong Kong, conocido como tren directo, representa un cambio estructural significativo para el segundo mayor mercado global. Permitirá a los inversores globales, tanto institucionales como individuales, negociar acciones clase A de Shangai a través de la Bolsa de Hong Kong. En el sentido contrario, los inversores de la China continental podrán negociar acciones clase H de Hong Kong, a través de la Bolsa de Shangai, por primera vez. Recordemos que actualmente la única forma de invertir en China es adquiriendo un grupo limitado de acciones que cotizan en Hong Kong, o bien a través de inversores institucionales extranjeros que deben solicitar al gobierno una cuota especial para poder invertir directamente en el mercado doméstico chino de acciones.

El mercado de renta variable chino de acciones A ha tenido uno de los peores comportamiento en los últimos cinco años mientras que otros mercados alcanzaban máximos históricos. Pero parece que la tendencia está cambiando y los inversores están crecientemente más interesados en la agenda de reformas del gobierno chino, especialmente en lo que se refiere a su apertura del mercado de capitales. Los índices de Shangai y Hong Kong CSI 300 y HSCEI han escalado un 14,5 y un 12 por ciento respectivamente desde finales de junio.

Un avance que se refleja en la evolución de los fondos de inversión de la categoría VDOS Renta Variable Internacional China, que en el año gana un 12,39 por ciento. AMUNDI EQUITY GREATER CHINA es, de los fondos con calificación cinco estrellas de VDOS de esta categoría, uno de los que mejores resultados obtiene en el año, con un 17,08 por ciento de rentabilidad en su clase MU de capitalización. Referenciado al índice Hang Seng, se posiciona por rentabilidad entre los mejores, en el primer quintil, durante 2012 y 2014, batiendo al índice de su categoría durante 2010, 2011 y 2013. En el último año, presenta un controlado dato de volatilidad de 10,08 por ciento que lo posiciona también en el grupo de los mejores por este concepto, en el quintil cinco. Sus mayores posiciones en cartera corresponden a Taiwan Semiconductor Manufacturing, acciones H de China Construction Bank Corporation, Tencent Holdings Ltd, acciones H de PetroChina Co Ltd así como la aseguradora AIA Group Ltd.

Superando la rentabilidad del fondo anterior en el año, la clase A de distribución en dólares de FIDELITY FUNDS-TAIWAN FUND se revaloriza un 21,80 por ciento desde enero. Con el objetivo de obtener un crecimiento del capital a largo plazo, sigue un estilo de gestión activa, invirtiendo en carteras de valores diversificadas principalmente de renta variable de Taiwan. Referenciado al índice MSCI Taiwan 8% Capped, su evolución histórica por rentabilidad lo sitúa en el primer quintil durante 2013 y 2014, batiendo al índice de su categoría durante 2010 y 2012. En el último año, muestra un dato de volatilidad también bastante controlado, de 11,07 por ciento, encuadrándose en el quintil cinco por este concepto. Sus mayores posiciones corresponden a valores como Hon Hai Precision Industry Co Ltd, Taiwan Semiconductor Manufacturing Co Ltd, Cathay Financial Holding Co Ltd y las compañías de semiconductores MediaTek Inc e Inotera Memories Inc.

Cercano por rentabilidad, durante el año, al fondo de Amundi, SCHRODER ISF TAIWANESE EQUITY obtiene en su clase A de acumulación en dólares un 17,67 por ciento, según VDOS. Tomando como referencia el índice TAIEX Total Return, invierte principalmente en títulos de renta variable de sociedades de Taiwan Entre 2010 y 2012 y durante el actual 2014, el fondo se posiciona entre los mejores de su categoría por rentabilidad, en el primer quintil, mientras que por volatilidad su dato de 8,52 por ciento en el último año, lo sitúa en el quintil cinco. Incluye entre sus mayores posiciones valores comunes a los de la cartera del fondo anterior: Hon Hai Precision Industry Co Ltd, Taiwan Semiconductor Manufacturing Co Ltd, Cathay Financial Holding Co Ltd, la fabricante entre otros productos de de placas madre, tarjetas gráficas y dispositivos ópticos Asustek Computer Inc o la compañía de telecomunicaciones Chunghwa Telecom Co Ltd.

El acceso al mercado de acciones A permitirá a los inversores beneficiarse del crecimiento chino de una forma más eficiente, ya que los fundamentales (cifra de negocio y crecimiento de beneficios) de muchos sectores de acciones A parecen tener una mayor sensibilidad al crecimiento económico chino que las acciones registradas para su cotización en Hong Kong

El índice de acciones A de China CSI 300 ofrece a los inversores extranjeros una mayor diversificación y un aumento significativo en el número de acciones disponibles en sectores como Consumo, Tecnología y Salud. En los últimos cinco años, el CSI 300 ha retrocedido un 21 por ciento, seguramente el índice con peor evolución de esta zona del mundo. Las valoraciones están ya a niveles bajos, tanto históricamente como por ciclo económico, medidas tanto por su PER como por su Precio/Valor Contable, por lo que el CSI 300 ofrece ahora un valor significativo y cuenta con un amplio margen de subida.