Valor y punto de inflexión, la combinación de Schroder para la zona euro

Las perspectivas de crecimiento económico para la zona euro son positivas. El programa de expansión cuantitativa del Banco Central Europeo, la bajada de los precios del petróleo y la depreciación del euro están apoyando un brillante comienzo de año para la renta variable de la eurozona.

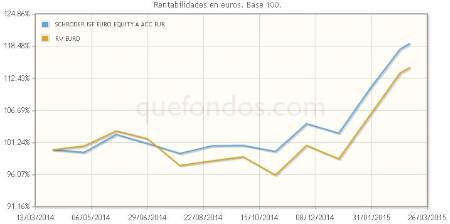

Los fondos de inversión que invierten en la zona euro ganan de media un 16,07 por ciento por rentabilidad, siendo la clase A de acumulación en euros de SCHRODER ISF EURO EQUITY uno de los que mejores resultados obtiene, con un 15,74 por ciento de revalorización en su clase A de acumulación en euros.

Invierte su cartera en compañías de la zona euro, aunque podría incluir alguna acción europea exterior a la eurozona si cuenta con un potencial de revalorización superior, limitándose a Suiza y la región nórdica. Es un fondo principalmente de grandes compañías, que invierte el 80 por ciento de sus activos netos en empresas de más de 5.000 millones de capitalización, sin un sesgo predeterminado a la hora de construir la cartera, por lo que se define como fondo Blend.

Para la generación de ideas se basa en el equipo de doce analistas sectoriales, que asigna una puntuación entre 1 y 4 a todas las acciones, siendo 1 y 2 compra, y 3 y 4 venta. La cartera se construye principalmente de 1 y 2, permitiéndose los 3 sólo por temas de riesgos. Los 4 no pueden estar en cartera. El objetivo del fondo es batir al índice de referencia, el MSCI EMU Net R, en un 3 por ciento, con un nivel de tracking error de entre el 3 y 7 por ciento y un active share por encima del 75 por ciento. Lo normal es que tenga entre 50 y 60 acciones en cartera.

El gestor del fondo es Martin Skanberg Se incorporó a Schroders en 2004 como analista del sector industrial, pasando a gestionar carteras en 2006. Actúa también como gestor alternativo de fondos como Schroder ISF European Large Cap y el Schroder ISF European Equity Focus. Comenzó su carrera en el mundo de la gestión en 1994, año de su incorporación a SEB Asset Management como analista de inversión en los sectores nórdicos de industrial y materiales básicos, donde en 1999 pasó a ser Director de Análisis Europeo. Fue también analista de inversiones senior en American Express Asset Management.

El objetivo del fondo es proporcionar crecimiento de capital, principalmente a través de la inversión en compañías de países de la zona euro. La consecución de este objetivo se basa en una combinación de una cuidada selección de compañías y excelentes cualidades de gestión de cartera. La filosofía de la casa se apoya en la aplicación de un extenso análisis que es clave para la generación de alfa. Los gestores de la cartera central de acciones europeas forman un equipo bien coordinado en el que el gestor es responsable de las decisiones finales de inversión, pero el proceso inversor está diseñado para potenciar las habilidades y experiencia del equipo de analistas del sector.

Los analistas identifican las mejores oportunidades buscando en el universo de compañías de la zona euro (más Suiza y región Nórdica) infravaloradas por el mercado en cuanto a crecimiento de ventas, beneficio operativo o retornos sobre capital. La diferencia respecto a las expectativas de mercado forma la base de la tesis de inversión. Sin embargo, la valoración sólo no es normalmente suficiente para tomar la decisión de incluir un valor en la cartera, por lo que buscan también un punto de inflexión o un catalizador de cambio. Esto significa la identificación de un evento financiero u operativo específico que podría servir como catalizador para que el precio de la acción o los beneficios crecieran en los próximos 12 a 18 meses. La combinación de estos dos elementos – valoración y punto de inflexión – refuerzan la convicción de la selección.

Las acciones seleccionadas se discuten en las reuniones que el equipo mantiene dos veces por semana, a las que asisten todos los gestores y analistas. Constantemente surgen nuevas ideas que compiten con las existentes por una posición en la cartera, por lo que el gestor emplea la mayor parte de su tiempo reasignando posiciones existentes y evaluando nuevas opciones con potencial, dentro del contexto del posicionamiento global de la cartera. Otro elemento clave para la selección de valores son las reuniones con los equipos de dirección, condición indispensable para la inclusión final de un valor en cartera.

Aunque la selección de activos es el principal impulsor de la evolución de la cartera, el gestor permite ocasionalmente que una perspectiva temática influya en su construcción. No hay una fórmula única para identificar temas, aunque puede utilizarse recursos como revisiones de beneficios, indicadores macroeconómicos, correlaciones históricas o análisis agregados bottom-up.

Las cinco mayores posiciones del fondo corresponden a Sanofi (4,58%) SAP SE (4,06%) Continental AG (3,66%) Intesa Sanpaolo S.p.A. (3,50%) KBC Groupe SA (3,41%). Por sectores, las mayores ponderaciones son en Tecnologías de la Información (9,8%) Salud (12,6%) Industrial (15,4%) Telecommunicaciones (7,9%) y Materiales (9,8%).

Por rentabilidad el fondo se sitúa entre los mejores de su categoría durante 2012 y 2014, batiendo al índice de su categoría durante 2013. A tres años registra un dato de volatilidad de 11,45 por ciento y un 11,34 por ciento en el último año, posicionándose entre los mejores de su categoría por este concepto, en el quintil cinco. En este último periodo, su Sharpe es de 1,62 y su tracking error, respecto al índice de su categoría, de 3,71 por ciento. La suscripción de este fondo requiere una aportación mínima de 1.000 euros, aplicándose una comisión fija de 1,50 por ciento y de depósito de 0,50 por ciento.

El equipo gestor aprovechó la decisión del Banco Nacional Suizo para reducir algunas de sus posiciones en el país, como fue el caso de Syngenta, beneficiándose de la apreciación del franco frente al euro. En el lado contrario, han adquirido una participación en Sanofi que presenta una gran fortaleza en vacunas y cuenta con una atractiva cartera de proyectos. Han incorporado también Deutsche Boerse, dueño también del mercado de derivados Eurex, que puede beneficiarse de la nueva normativa que empuja hacia la negociación de derivados en Bolsa. Otra adición a la cartera fue Fuchs Petrolub, un proveedor de lubricantes para procesos industriales que está experimentando una reducción de costes en la materia prima que utiliza, circunstancia que podría llevarle a una mayor expansión de sus márgenes.

Estiman que el programa de expansión cuantitativa del BCE tendrá un impacto positivo en la renta variable de la zona euro. La depreciación del euro respecto al dólar es positiva para los exportadores. Por otra parte, los rendimientos de los bonos han continuado comprimiéndose y los costes corporativos de financiación están cercanos a cero para muchas empresas europeas. Otro factor positivo es la reducción del precio del petróleo que, previsiblemente, tendrá implicaciones en términos de consumo.