Rotación de renta fija europea hacia deuda corporativa de EEUU con grado de inversión

Los tipos de interés están a niveles mínimos en las mayores economías desarrolladas, pero hay divergencias importantes que están canalizando la inversión hacia el mercado que cuenta con mayor probabilidad de subida de tipos en un futuro más cercano, el estadounidense.

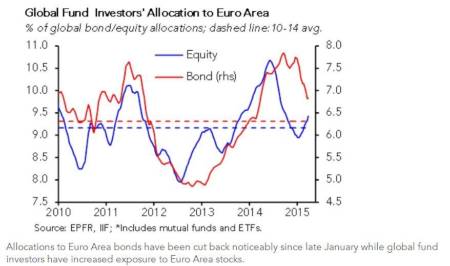

Según el Institute of International Finance, una cuarta parte de los 6.700 billones de dólares (aproximadamente 6.171 billones de euros) de emisiones de deuda soberana europea, cotiza a rendimientos negativos, habiéndose observado un notable descenso en las aportaciones a este tipo de activo durante el último mes (ver gráfico). Por el contrario, la renta fija estadounidense sigue recibiendo un importante flujo inversor, particularmente en emisiones corporativas con grado de inversión, reduciéndose la exposición en bonos de alto rendimiento y emisiones soberanas.

La categoría VDOS de Deuda Privada USA gana un 12,18 por ciento por rentabilidad en el año, con fondos como UBAM - CORPORATE US DOLLAR BOND revalorizándose un 14,83 por ciento en su clase AC en dólares. Referenciado al índice Merrill Lynch U.S. Corp.Large Cap. 1-10YR, invierte su cartera en bonos empresariales denominados en dólares - principalmente de elevada calidad crediticia - gestionándose de forma activa y bien diversificada, pudiendo asignar un pequeño porcentaje (hasta el 20%) de sus activos a bonos de alto rendimiento. En el último año obtiene una rentabilidad de 33,02 por ciento, con una volatilidad de 9,03 por ciento. Las mayores posiciones en la cartera del fondo corresponden a emisiones de Verizon Communications Inc, UBS Preferred Funding Trust V, Wells Fargo & Co, Societe Generale y Banque Federative Du Credit. Cuenta con un patrimonio bajo gestión de 535 millones de dólares (aproximadamente 493 millones de euros).

Un 14,01 por ciento es la rentabilidad obtenida por la clase BP en euros de NORDEA 1-US CORPORATE BOND FUND. Con un patrimonio bajo gestión de 3.563 millones de dólares (aproximadamente 3.285 millones de euros) se marca como objetivo obtener elevadas tasas de rentabilidad con reducida volatilidad, invirtiendo en títulos de deuda con calificación mínima BBB- de S&P en el momento de la adquisición. Para seleccionar los activos a incluir en cartera, combina un análisis top-down –para explotar oportunidades y neutralizar riesgos no deseados – con un análisis bottom-up para maximizar la rentabilidad total. A un año, se revaloriza un 32,87 por ciento, con una volatilidad de 9,40 por ciento. Sus mayores posiciones corresponden a emisiones de Morgan Stanley, Citigroup, Bank of America, el distribuidor de material médico-quirúrgico McKesson y United Airlines.

UBS (LUX) BOND SICAV - USD CORPORATES (USD) obtiene en el año una rentabilidad de 15,28 por ciento, sumando a un año un 36,10 por ciento, con un coste por volatilidad de 10,46 por ciento, según VDOS, en su clase Q de acumulación. Referenciado al índice Barclays US Corporate Investment Grade, la cartera del fondo invierte mayoritariamente en bonos corporativos con grado de inversión denominados en dólares, controlando la duración de la cartera de forma activa. La diversificación, tanto por sectores como por categorías de solvencia, es objeto de una especial atención. Entre sus mayores posiciones se incluyen emisiones del Tesoro de EEUU, así como de Bank of America, Morgan Stanley, Verizon Communications, Goldmann Sachs, JP Morgan Chase, Citigroup, General Electric, Well Fargo y ATT.

Son fondos adecuados para inversores que deseen obtener una rentabilidad atractiva a medio plazo, a través de una cartera diversificada de deuda corporativa en dólares, beneficiándose del potencial de rentabilidad de este tipo de activo, superior en este momento al de la deuda pública. Una gestión activa de la cartera toma en consideración la situación económica actual, pero también los sectores de actividad de las compañías y la solvencia de los emisores. Un análisis minucioso de las empresas y un alto grado de diversificación limitan el riesgo de la cartera. En cualquier caso, ha de tenerse en cuenta que el riesgo asumido es superior al de una cartera integrada mayoritariamente por títulos de deuda pública.