¿Qué podemos esperar de los emergentes en 2016?

Los Bancos Centrales han acostumbrado a los mercados a niveles de tipos ultra bajos desde el comienzo de la crisis, en una tendencia que comienza a invertirse con la lenta mejoría de la economía. El país donde se inició, EEUU, fue el primero en aplicar una política monetaria expansiva y es también el primero en comenzar a invertirla, con el inicio de subida de tipos de la Reserva Federal del pasado diciembre. También es el país en el que la economía está creciendo de forma más sostenida, a pesar de que aún haya factores que generan incertidumbre.

La economía europea está recuperándose, aunque con lentitud, con lo que podemos esperar que durante 2016 las economías más desarrolladas continúen su tendencia de crecimiento. No es el caso de las emergentes, en las que el ajuste entre los desequilibrios internos y externos puede continuar presionando a la baja el crecimiento.

Pero los emergentes no son en absoluto un grupo homogéneo. Si bien Rusia y Brasil, en particular, están en recesión como consecuencia tanto del colapso en la cotización de las materias primas, como de factores geopolíticos, las expectativas en Asia son algo diferentes. La economía china está en pleno proceso de transformación para convertirse en una economía más diversificada y orientada hacia el consumo. Vemos ya cómo el sector de consumo está creciendo anualmente a un ritmo de doble dígito, con el dato de noviembre registrando un aumento de 11,20 por ciento y el comercio electrónico incrementándose un 34,50 por ciento de enero a noviembre pasados. Sin olvidar la importancia del sector automovilístico y tecnológico en Corea y Taiwán.

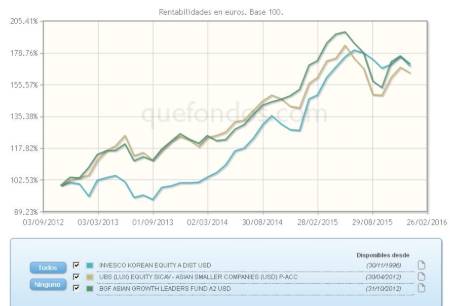

Esta situación queda reflejada en la evolución de los fondos de inversión durante el pasado año. Mientras que la categoría VDOS de Renta Variable Internacional Emergentes, que pueden invertir en cualquiera de estos mercados, cerraba 2015 en negativo, la de Renta Variable Internacional Asia ex-Japón conseguía evitar los números rojos, con una revalorización de 0,15 por ciento. Y las excepciones que pueden encontrarse son notables. La más destacada, la clase A de distribución en dólares de INVESCO KOREAN EQUITY que terminaba 2015 con una rentabilidad de 32,73 por ciento y una controlada volatilidad de 18,50 por ciento. Referenciado al índice Korea SE Composite, el fondo se propone el incremento del capital invertido a largo plazo. Entre sus mayores posiciones incluye compañías de Consumo Básico, como Dongsuh, Ottogi, BGF Retail y Hyundai Greenfood, de consumo Discrecional, como Hanssem, y de Salud, como Yuhan y Geen Cross Holding. Suma un patrimonio bajo gestión de 274 millones de dólares (aproximadamente 252 millones de euros).

Beneficiándose de la positiva evolución de las empresas de pequeña capitalización de la región, UBS (LUX) EQUITY SICAV - ASIAN SMALLER COMPANIES se revalorizaba un 16,63 por ciento el pasado año, registrando un dato de volatilidad de 22,37 por ciento en su clase P de acumulación. Tomando como referencia el índice MSCI All Country Asia ex Japan Small & Mid Caps (net div. reinv.) las principales posiciones en la cartera del fondo incluyen nombres como el fabricante de tejidos de Hong Kong, Pacific Textiles Holdings, la empresa china de apoyo a la escolaridad TAL Education Group, la empresa de infraestructuras de Hong Kong Hopewell Holdings, el fabricante coreano de cristal y cerámica para semiconductores Wonik QnC y la constructora de infraestructuras china Shenzhen International Holdings.

Con el foco puesto en sectores y empresas que, en opinión del equipo gestor, cuenten con tasas de crecimiento superior o en ascenso, el fondo de Blackrock BGF ASIAN GROWTH LEADERS FUND terminaba 2015 con un avance por rentabilidad de 12 por ciento, registrando una volatilidad de 24,24 por ciento, en su clase A2 en dólares. Sus mayores posiciones en cartera corresponden a Samsung Electronics, la tecnológica china de telecomunicaciones Tencent Holdings, la aseguradora china Aia Group, la fabricante coreana de bienes del hogar, cosméticos y bebidas LG Household & Health Care Ltd y el promotor inmobiliario chino China Resources Land.

Los mercados emergentes decepcionaron a sus inversores durante 2015, pero en el caso de Asia y de China en particular, las reformas que se están llevando a cabo pueden revertir la tendencia. Además, las valoraciones son muy atractivas y con un enfoque a largo plazo, los niveles actuales pueden suponer una inversión razonablemente atractiva.

Uno de los principales riesgos reside en la coincidencia en el tiempo de la subida de tipos de la Fed estadounidense con un crecimiento débil, un elevado nivel de deuda y elevados tipos de interés a nivel local. Pero la posibilidad de que el impacto de que la confluencia de estas circunstancias sea significativo es reducida, si comparamos la situación actual con crisis anteriores. La deuda externa de los gobiernos es menor, las reservas de divisas son elevadas y la prioridad en su política monetaria es el mantenimiento de la estabilidad financiera.

En cualquier caso, es un tipo de inversión apta para inversores con perfiles de riesgo alto.