Fondos de Emergentes de la Europa del Este

La pronunciada aversión al riesgo de la mayor parte de los inversores y un pesimismo generalizado han contribuido en gran medida a que la renta variable de los mercados emergentes presente actualmente unas valoraciones a unos niveles tan atractivos que sólo hemos podido encontrar en contados momentos de los últimos 20 o 30 años, con un PER de alrededor de entre 10 y 11. En los últimos 25 años ha estado sólo seis veces por debajo de 10 y, en cada ocasión, durante los siguientes 5 años se registraron notables revalorizaciones.

Por supuesto es imposible generar un pronóstico a partir de ese dato, considerando que en los últimos 30 años la economía global y las condiciones de los mercados financieros han cambiado notablemente. Aun así, podría indicar el potencial de estos mercados si la situación fundamental y la percepción de los inversores se tornasen positivas. No hay que olvidar que las bajas valoraciones de las acciones reflejan tanto un descenso en la rentabilidad de las empresas cotizadas de los mercados emergentes como menores tasas de crecimiento. Pero también reflejan expectativas muy negativas, a pesar de que la mayor parte de los ajustes monetarios ya están realizados y que sus balanzas de pago por cuenta corriente han mejorado.

Por otra parte, no podemos evaluar a los mercados emergentes como un solo bloque, sin diferenciar aquellos que se han visto afectados por la caída en el precio de las materias primas de los que no lo han estado, o aquellas empresas de calidad que resultan castigadas por pertenecer a este grupo. Una circunstancia que puede suponer una oportunidad para una selección activa de compañías.

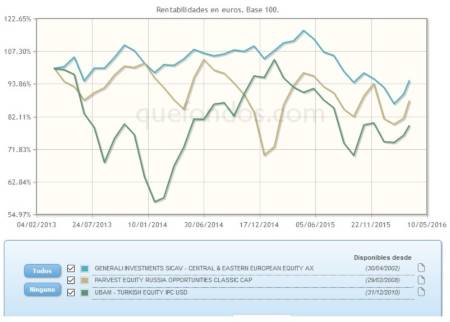

Así, vemos como del grupo de fondos de renta variable, la categoría VDOS de Renta Variable Internacional Emergentes Europa del Este es la segunda más rentable en el año, tras Renta Variable Internacional Latinoamérica, con una revalorización de 3,66 por ciento. Rusia, Turquía y la región en su conjunto aparecen como las más rentables, con fondos como la clase Classic Cap de PARVEST EQUITY RUSSIA OPPORTUNITIES que obtiene en el año una rentabilidad de 7,49 por ciento, tras terminar 2015 con un 16,11 por ciento. A un año su dato de volatilidad es de 22,63 por ciento. Nombres como la compañía rusa del sector energético Surgufnetegas (9,39%) el banco Sberbank of Russia (7,01) el distribuidor Magnit PJSC (6,63%) E.ON Russia (6,13%) y Mining and Metals (5,30%) integran las mayores posiciones de la cartera del fondo, que asigna sus mayores porcentajes por sector a Energía (31,46%) Materiales Básicos (18,30%) Comunicaciones (11,02%) Servicios Públicos (7,91%) y Consumo Defensivo (7,91%).

La clase en dólares, del fondo de la gestora UBP Asset Managment UBAM - TURKISH EQUITY IPC obtiene un 6,73 por ciento de rentabilidad durante 2016, aunque terminó el pasado año en terreno negativo, registrando a un año una volatilidad de 22,48 por ciento. Invierte mayoritariamente en empresas turcas que se encuentren bien posicionadas en un sector en crecimiento, con un buen equipo directivo y un sólido balance. La inversión se hace en liras turcas, por lo que su evolución puede verse afectada por la de esta divisa respecto al dólar. Tomando como referencia el índice MSCI Turkey 10/40 IMI Daily Net TR USD, sus mayores posiciones corresponden a entidades del sector financiero como TURKIYE GARANTI BANK (9,50%) TURKIYE BANKASI (6,10%) AKBANK (6%) TURK HAVA YOLLARI (4,90%) EMLAK KONUT REIT (4,30%). Los sectores con mayor peso en la cartera, además de por Financiero (40,90) están representados por Industrial (19,20%) Consumo Básico (12,60%) Materiales (12,10%) y Telecomunicaciones (5,40%).

Invirtiendo en la región de Europa del Este de forma global, la clase AX de GENERALI INVESTMENTS SICAV - CENTRAL & EASTERN EUROPEAN EQUITY consigue una rentabilidad desde enero de 2,71 por ciento, tras terminar 2015 también en terreno negativo, aunque con un controlado dato de volatilidad de 13,99 por ciento, que lo sitúa entre los mejores de su categoría por este concepto, en el quintil cinco. Referenciado al índice NOMURA Central and Eastern Europe ex Russia (en EUR) invierte en emisiones de empresas de Europa del Este, de países como República Checa, Hungría, Polonia, Eslovaquia y Eslovenia. que coticen en mercados regulados, incluyendo certificados como los americanos ADR y los internacionales GDR.

En Rusia, la caída de los precios de las materias primas y las sanciones de Occidente conducen a la recesión y a marcadas disminuciones de la renta real, obligando a realizar recortes presupuestarios; la evolución del precio del petróleo sigue siendo el factor decisivo. Se hacen pocos progresos en el conflicto de Ucrania, aunque el frente de la UE que apoya las sanciones parece desmoronarse poco a poco. Las compañías del sector de consumo cuentan con valoraciones históricamente bajas.

Las valoraciones son atractivas en Turquía y su crecimiento robusto, aunque el país presenta riesgos geopolíticos: Siria, Rusia y el conflicto kurdo. Se observan problemas de inflación y riesgo de debilitamiento de la lira, con bancos y sector consumo posicionándose como los sectores más atractivos.

En general, la economía de los países de la Europa Central y Oriental continúa mostrándose sólida, beneficiándose de la actual situación económica de la Unión Europea y del bajo precio del petróleo y de su relativamente baja relación con China. Tras su giro positivo el año pasado, Hungría continúa teniendo potencial adicional en 2016, mientras que la República Checa es un mercado más bien defensivo que, precisamente por este motivo, ofrece atractivas rentabilidades por dividendos. En estos momentos Polonia conlleva notables riesgos, fundamentalmente de carácter político y económico.