Invertir en infraestructuras de EEUU, propuesta de ambos candidatos

Una de las pocas propuestas en las que los candidatos a la Casa Blanca están de acuerdo es en la necesidad de que el Gobierno Federal de EEUU invierta más en infraestructuras. La propuesta de Clinton es dedicar 275.000 millones de dólares (aproximadamente 247.000 millones de euros) a renovar o mejorar carreteras, aeropuertos y otras obras públicas, en un periodo de cinco años, financiadas con un incremento de impuestos corporativos. Trump ha prometido ‘al menos el doble’ de presupuesto.

Las reacciones son varias, como podía esperarse. Los hay que aplauden esta propuesta, argumentando que este importante gasto en infraestructura es justo el impulso que EEUU necesita en el siglo 21. Otros creen que es bastante posible que este presupuesto acabe siendo utilizado para otros fines o se utilice inadecuadamente, temiendo que se emprendan proyectos gigantescos que aporten poco valor.

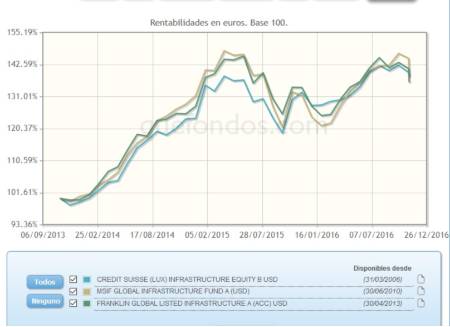

Tal vez por la expectativa creada en torno a esta promesa electoral, entre los fondos de inversión que invierten en infraestructuras, encontramos ejemplos como la clase A en dólares de MSIF GLOBAL INFRASTRUCTURE FUND que en el año consigue una revalorización de 11,88 por ciento y un 4,44 por ciento a un año, con un dato de volatilidad de 10,27 por ciento. Tomando como referencia el índice Dow Jones Brookfield Global Infrastructure Index, la cartera del fondo invierte principalmente en títulos de renta variable emitidos por empresas de todo el mundo que participan en el negocio de la infraestructura, como transmisión y distribución de energía eléctrica; almacenamiento, transporte y distribución de recursos naturales, creación, funcionamiento o mantenimiento de carreteras, túneles, puentes y estacionamientos; construcción, operación y mantenimiento de ferrocarriles, aeropuertos y puertos. Gestionado por Morgan Stanley, las primeras posiciones de su cartera corresponden mayoritariamente a compañías como Enbridge Energy Management Llc (9,98%) John Laing Group plc (6,39%) American Tower Corp (5,20%) Saeta Yield S.A. (4,34%) Transcanada Corp (4,09%). Por país, el mayor porcentaje en la cartera del fondo corresponde a EEUU (42,87%) Reino Unido (13,43%) Canadá (10,67%) España (7,58%) y China (6,35%).

Referenciado al índice MSCI World NR USD, CREDIT SUISSE (LUX) INFRASTRUCTURE EQUITY obtiene en el año una rentabilidad de 8 por ciento en su clase B en dólares. A un año, su revalorización es de 5,84 por ciento, con un controlado dato de volatilidad de 7 por ciento, en el mismo periodo, que lo posiciona entre los mejores de su categoría por este concepto, en el quintil cinco. Invierte su cartera principalmente en emisiones de renta variable de empresas de infraestructuras con domicilio en cualquier país, denominadas en cualquier divisa libremente convertible. Incluye entre las mayores posiciones en su cartera, nombres como Kinder Morgan Inc P (6,15%) Cheniere Energy Inc (5,21%) TransCanada Corp (5,15%) American Tower Corp (5,06%) y Crown Castle International Corp (4,09%).

Gestionado por Franklin Templeton, la clase A de acumulación en dólares de FRANKLIN GLOBAL LISTED INFRASTRUCTURE gana un 6,59 por ciento en el año por rentabilidad. A un año, su revalorización es de 1,42 por ciento, con un dato de volatilidad de 9,86 por ciento. Invierte su cartera en valores de renta variable de empresas de todo el mundo relacionadas con la infraestructura. Referencia su gestión al índice S&P Global Infrastructure, estando representadas las mayores posiciones en su cartera por Transurban Group (6,67%) NextEra Energy (5,30%) Aena SA (4,48%) Transcanada Corp (4,42%) y Enbridge Inc (4,36%).

En cualquiera de los casos, carreteras y aeropuertos son vitales en América y realmente necesitan ser renovadas. Tal vez la única disputa proceda del modo en que estas obras son financiadas. Normalmente el Congreso envía grandes cheques a los Estados, que frecuentemente las invierten en nuevas y deslumbrantes carreteras, más que en reparar las existentes. Es el caso de proyectos como el del monorraíl de Detroit, de escasa utilización, o los cuestionados ferrocarriles y carreteras de alta velocidad de California.