La tecnología, el sector que más tira en el año

El sector tecnológico ha pasado recientemente por una corrección que ha intranquilizado a sus inversores. Pero, como sucedió ya el pasado año en varias ocasiones, ha recuperado nuevamente los niveles anteriores. No se aprecian cambios fundamentales en la mayoría de los valores de este sector, que continúa generando expectativas de buen comportamiento para los próximos meses.

Una de los argumentos en que se basan las expectativas positivas del sector tecnológico es el menor nivel de inversión de las empresas en tecnología durante los últimos años, una situación que no puede mantenerse durante mucho tiempo si las compañías quieren mantener su competitividad en el actual entorno global. Y parece llegado el momento de la renovación y actualización de los equipos.

El índice tecnológico NASDAQ muestra la recuperación del sector desde sus ultimas caídas, anotándose una revalorización desde el 1 de enero de 4,63 por ciento. Bastante similar a la rentabilidad de 4,13 por ciento obtenida durante el año por la categoría sectorial VDOS de TMT.

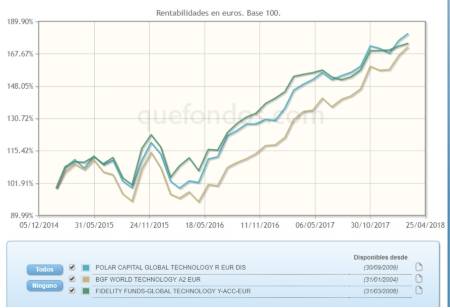

De una selección de fondos con calificación cinco y cuatro estrellas de VDOS, la clase R de distribución en euros de POLAR CAPITAL GLOBAL TECHNOLOGY gana en el año un 7,77 por ciento y un 24,27 por ciento en el último año, con un dato de volatilidad en este último periodo de 10,18 por ciento. Referenciado al índice Dow Jones World Technology, invierte en una cartera mundialmente diversificada de sociedades del sector de la tecnología, sumando un patrimonio total bajo gestión de 1.689 millones de euros, de los que 32,63 millones corresponden a la clase R de distribución en euros. Por sector, las mayores ponderaciones en su cartera corresponden a Servicios y Software de Internet (29%)

Software de Sistemas (12,50%) Semiconductores (12,30%) Aplicaciones de Software (11,70%) y Hardware y Almacenamiento y Periféricos (7,60%). Las mayores posiciones en la cartera del fondo incluyen nombres como la matriz de Google, Alphabet (8,10%) Microsoft (7,10%) Facebook (4,60%) Apple (4,30%) y Tencent (3,40%). Aplica a sus partícipes una comisión fija de 1,50 por ciento y de depósito de 0,03 por ciento, además de una comisión variable de 10 por ciento sobre resultados positivos del fondo respecto a su índice de referencia.

Un 2, 56 por ciento es la rentabilidad obtenida por la clase Y de acumulación en euros de FIDELITY FUNDS-GLOBAL TECHNOLOGY, que registra una revalorización de 13,57 por ciento a un año. En este último periodo, registra un dato de volatilidad bastante controlado de 8,55 por ciento, que lo sitúa en el segundo mejor grupo de su categoría por este concepto, en el quintil cuatro. Cuenta con un patrimonio gestionado de 2.706 millones de euros, siguiendo un estilo de inversión bottom-up de análisis fundamental, que selecciona compañías con perspectivas de crecimiento sostenible, que coticen con valoraciones atractivas. El gestor del fondo cree que las principales oportunidades de inversión en este sector están en compañías de crecimiento, cíclicas y de situaciones especiales. Sus mayores posiciones incluyen acciones de Alphabet (8,70%) Apple (4,70%) Taiwan Semiconductor MFG Co Ltd (4,10%) SAP SE (4%) e Intel Corp (3,90%). Su comisión fija es de 0,80 por ciento y de depósito de 0,35 por ciento.

Con calificación cuatro estrellas de VDOS y con un patrimonio total bajo gestión de 698 millones de euros, BGF WORLD TECHNOLOGY gana un 8,98 por ciento en el año en su clase A2 en euros. A un año, se revaloriza un 32,18 por ciento, con una volatilidad en el periodo de 11,41 por ciento. Entre las mayores posiciones en la cartera del fondo encontramos acciones de Alphabet (5,02%) Microsoft (4,69%) Tencent Holdigns Ltd (4,27%) Apple (4,02%) y Amazon.com (3,97%). Grava a sus partícipes con una comisión fija de 1,50 por ciento y de depósito de 0,45 por ciento.

Las compañías necesitan mejorar sus niveles de productividad y no podrán hacer si no cuentan con las actualizaciones tecnológicas que les permitan competir. Por otra parte, las subidas salariales en Estados Unidos podrían también ser un acicate para que las compañías consideren sustituir con tecnología a trabajadores que les resultan cada vez más onerosos.

Sin embargo, los bajos costes laborales en determinadas áreas geográficas pueden continuar reduciendo los márgenes de beneficio y la reciente guerra comercial abierta por las declaraciones del Presidente de Estados Unidos, sobre los aranceles a las importaciones en de acero a su país, podría también afectar negativamente al sector tecnológico.