BBVA PLAN RENTA FIJA

La inversión en renta fija a largo plazo no está pasando por su mejor momento, pero un adecuado proceso de selección de activos y una gestión dinámica de la cartera pueden generar un nivel de retorno atractivo.

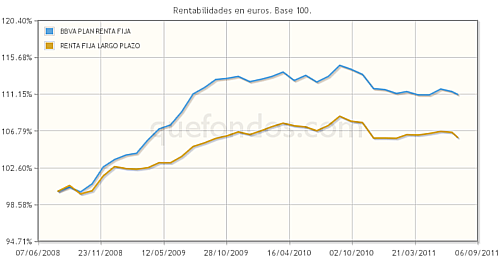

BBVA PLAN RENTA FIJA es uno de los planes de pensiones del sistema individual más rentables en los últimos tres años, dentro de la categoría VDOS de Renta Fija Largo Plazo, con una revalorización de 11,80 por ciento.

Integrado en el fondo BBVA RENTA FIJA, invierte en activos de renta fija, tanto pública como privada, -Letras del Tesoro, Bonos y Obligaciones del Estado, Pagarés y Bonos- de elevada solvencia y alta calidad crediticia. La duración media objetivo de la cartera se sitúa en torno a los 3 años, aunque puede oscilar entre 2 y 5 años. Puede invertir hasta un máximo de un 30 por ciento en divisas distintas del euro, con eventual cobertura en su totalidad.

El fondo está gestionado por Antonio Alhamar Fernández (Director Tipos de Interés) e Ignacio Beltrán, CFA (Gestor Senior de Tipos de Interés y Valor Relativo de Renta Fija).

Su gestión sigue el proceso inversor estándar aplicado a todos los fondos de renta fija a largo plazo de la gestora -tanto fondos de inversión como de pensiones- basado en una asignación de riesgo-rentabilidad objetivo para cada uno de los vectores de valor identificados en el fondo. Este proceso inversor permite aunar las distintas visiones de los equipos especializados encada tipo de activo -crédito, gobiernos o divisa- e incluso para cada tipo de estrategia -curva, volatilidad- en cada momento de mercado.

El gestor diseña, por un lado, una cartera central o núcleo que tiene una vocación de largo plazo y que se construye teniendo en cuenta la asignación de riesgo-rentabilidad predefinida para esta parte de la cartera. Por otro lado, implementa sus visiones estratégicas y tácticas en los distintos vectores de valor, tomando también como referencia los presupuestos de riesgos-rentabilidad asignados. De esta forma el gestor cuenta con un proceso inversor disciplinado y transparente que le permite aprovechar todas las oportunidades que surjan en su mercado, para gestionar dentro de los límites de riesgo conformes con el perfil del fondo. De la combinación de la cartera núcleo con todas estas estrategias surge la visión total del fondo.

En el caso concreto de BBVA RENTA FIJA las estrategias principales son duración, curva, asignación de sectores, valor relativo entre curvas de distintos países, y estrategias de divisa.

Como resultado de este proceso inversor las cinco mayores posiciones de la cartera del plan corresponden a Bn.Reino de Belgica 02.75 280316 (9,87%) Bn.Btps 4.25% 010215 Eur (8,35%) Bn.Reino de Holanda 2.50 150117 (5,04%) BBVA Bonos Corporativos Largo P, Fi (4,93%) y Bn.Republica Italia 3.75 151213 (3,43%). Las mayores ponderaciones por sectores se concentran en GOBIERNOS (60%) CUASI GOBIERNOS (21,90%) PFANDBRIEFES (13,55%) SWAPS (7,44%) y CASH DIVISA (3%).

Por rentabilidad en plan se posiciona en el primer quintil en los periodos a tres y cinco años, con una volatilidad en el último año de 2,44 por ciento. La inversión en este plan no requiere un mínimo inicial, aunque si una aportación periódica mínima de 30 euros. Sus partícipes soportan una comisión fija de 1,50 por ciento y de depósito de 0,25 por ciento.

La posición actual en las distintas estrategias que los gestores implementan deja a BBVA PLAN RENTA FIJA en la siguiente situación.

La posición en periféricos es ligeramente corta en global. Por países, es algo larga en España, corta en Italia y no tiene ninguna posición en Portugal, Irlanda o Grecia.

En cuanto a Duración, es ligeramente corta, dados los niveles alcanzados actualmente por el mercado. Por lo que se refiere a curvas, los gestores han aprovechado la subida de la curva europea durante el mes y han montado diversas estrategias entre 5 y 30 años, así como entre 2 y 10 años.

En junio se abrió una posición en divisa, larga de dólares y corta de euros, a niveles de 1,4525 ya que el equipo gestor estima que el euro prácticamente no refleja en su cotización el riesgo de los países periféricos, o bien lo refleja en menor medida que otros activos.