Los más afectados por la bajada de comisiones de los planes de pensiones

Los planes de pensiones vuelven a estar en el punto de mira de todos. El debate público sobre cómo abordar una posible reforma del sistema de un sistema que a todas luces parece insostenible se prolonga en el tiempo y nadie aborda realmente este problema, bien por imposibilidad, bien por miedo a una penalización electoral.

Sin embargo, se trata posiblemente de uno de los mayores retos a los que debe enfrentarse una sociedad española cada vez más envejecida y que ve como las nuevas incorporaciones al mercado laboral no cotizan lo suficiente como para sostener a los nuevos pensionistas, cuya pensión media se sitúa por encima de los 1.000 euros.

Sin ahondar en este punto, el gobierno se ha propuesto reactivar el ahorro privado de cara a la jubilación y para ello, el ministro Luis de Guindos anunció la pasada semana su intención de facilitar la recuperación del capital invertido en planes de pensiones del sistema individual, así como la bajada de comisiones de gestión de los mismos, pasando del 1,5 al 1,25 %.

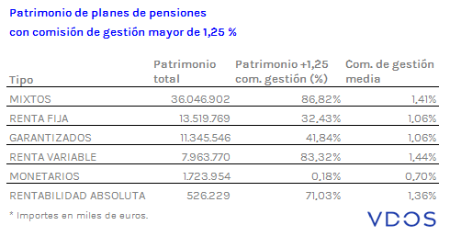

Con los datos en la mano, esta bajada de comisiones afectará a un total de 630 planes de un total de 1.132 y traducido en euros, 47.441 millones de los 71.126 con los que cuenta el mercado español. De este patrimonio, casi el 66 % corresponde a planes mixtos y el 14 % a planes de renta variable.

Por gestora, la mayor afectada sería Vidacaixa, con un patrimonio de 11.660 millones distribuidos entre 44 productos por encima del 1,25 %, siguiéndoles Santander Pensiones y BBVA Pensiones, con 6.975 y 6.057 millones respectivamente.

La comisión de gestión media del sector, con datos de VDOS es de un 1,27 %, ligeramente superior a la nueva propuesta del gobierno. Por tipo de activo, la media más elevada es la correspondiente a los planes de Renta Variable, con un 1,44 %, y planes Mixtos, con un 1,41 %. Por el contrario, los menos afectados serían los Monetarios, cuya media es de un 0,7 %.

Habrá que esperar para ver como se transpone finalmente esta propuesta, pero ambas medidas parecen encaminadas a favorecer una mayor rentabilidad de estos productos y acercarlas al gran público, que si bien es cierto que el crecimiento en los últimos años ha sido significativo (un 41 % desde finales del 2011), no parece suficiente para hacer frente a una posible pérdida de poder adquisitivo en base a las pensiones públicas.