Valentum, la gestión ‘value’ por catalizadores de Gesiuris

La gestión value está pasando por una etapa dorada, con los fondos que invierten siguiendo este estilo obteniendo excelentes resultados en los últimos años, consecuencia al menos en parte de la política monetaria de tipos de interés ultra bajos que ha llevado a los inversores a buscar rentabilidad en otro tipo de activos de mayor riesgo.

Es también el estilo de inversión de la mayor parte de las gestoras boutique que se están creando en el mercado español y que están obteniendo excelentes resultados y sumando un volumen de patrimonio considerable. Desde Metagestión a Magallanes o la recientemente creada Cobas, fundada por el que podría considerarse el padre de la gestión value española, Francisco Paramés, están mostrando la fortaleza de un estilo de gestión que se abstrae del devenir diario de los mercados, para identificar compañías cotizadas al descuento por medio de un riguroso análisis fundamental.

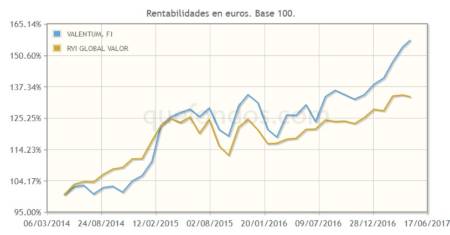

De la categoría VDOS de Renta Variable Internacional Global Valor, el fondo más rentable, con calificación cinco estrellas de VDOS, de los gestionados por gestoras españolas, es VALENTUM con una revalorización en lo que llevamos de año de 13,80 por ciento.

Referenciado al índice MSCI All Countries World, tiene una exposición mínima del 75 por ciento en renta variable. La metodología de selección de valores del fondo se centra en dos aspectos básicos: valor y momentum. El Fondo no invierte en mercados de reducida dimensión y limitado volumen de contratación.

No tiene limitaciones por área geográfica o sectores económicos, ni por exposición a divisa.

Su estilo de inversión value y momentum busca catalizadores que puedan hacer aflorar ese valor en el mercado. Estos catalizadores pueden ser operaciones corporativas, reestructuraciones, el impulso con el que la compañía está creciendo o está generando márgenes, presentaciones estratégicas, resultados o cambios en el equipo directivo. Los gestores seleccionan compañías cotizadas a precios inferiores a su valor, identificando las que aportan valor por múltiplos de generación de caja (FCF Yiled), con riesgo bajo de endeudamiento (ratio Deuda Financiera Neta (DFN)/EBITDA <3x) y con elevadas rentabilidades (ROE y ROCE), considerando asimismo la estrategia del negocio y sus barreras de entrada, pero también la calidad del equipo directivo.

El fondo está gestionado por Jesús Domínguez y Luis de Blas Jesús Domínguez. Jesús cuenta con una experiencia de 9 años como analista de Renta Variable (Ibersecurities/Sabadell, Banesto, Santander) y 3 años como analista de Corporate Finance especializado en reestructuración de deuda (PwC), en sectores de Consumo (alimentación, HPC, distribución alimentaria y general), Lujo, Medios de Comunicación, Infraestructuras, Bolsas y small caps. Jesús es Consejero Delegado Solidario de Losiram Cuatro SICAV (2004-2010). Se graduó en ADE por ICADE (E-4) y cuenta con un Máster en derivados por el Instituto de Estudios Bursátiles.

Luis suma también 9 años de experiencia como analista de Renta Variable en Ibersecurities/Sabadell, Banesto y Santander y 2 años como emisor de planes de stock options en BNP Paribas. Su área de experiencia cubre los sectores de Small Caps, Farmacia, Industrial, Bolsas y Banca. Se graduó en ADE por ICADE (E-2) y obtuvo su MBA en el IE.

El proceso inversor parte de un análisis detallado de las cuentas de resultados de la compañía y de las estimaciones, así como del sector en el que opera. La información se enriquece con un contacto fluido con las empresas y a partir de reuniones con el equipo directivo. Sólo invierten en empresas que entienden o en las que creen. Siguen un método de valoración cruzada, por flujos de caja y ratios comparables. El resto es sentido común. La estrategia del fondo es bottom up, es decir buscan compañías que cumplan los criterios de inversión fijados. Los gestores no se fijan en temas macro a la hora de decidir sus inversiones.

La cartera incluye entre sus mayores posiciones la compañía luxemburguesa líder en espacios de trabajo flexibles IWG (9,5%%), el proveedor global de servicios multi-tecnológicos y de soluciones e ingeniería especializad Dominion (9,2%%), la farmacéutica Rovi (5,6%), la compañía de servicios financieros líder en banca de inversión y gestión de activos Alantra (5%) y la también española, fabricante de aerogeneradores, Gamesa (4,60%).

Por rentabilidad, el fondo se sitúa entre los mejores de su categoría, en el primer quintil, durante 2015 y 2017, así como en los periodos a uno, tres y cinco años. A tres años, registra un dato de rentabilidad de 55,63 por ciento, con una volatilidad de 14,30 por ciento en el mismo periodo, que se reduce hasta 11,49 por ciento en el último año, periodo en que su Sharpe es de 2,01 y su tracking error, respecto al índice de su categoría, de 9,06 por ciento. La suscripción de VALENTUM no requiere una aportación mínima inicial, aplicando a sus partícipes una comisión fija de 1,35 por ciento y 0,10 por ciento de comisión de depósito, además de una comisión variable de 9 por ciento sobre resultados positivos anuales del fondo.

Los activos seleccionados siguiendo un estilo value tienden a comportarse mejor durante las etapas tempranas de una recuperación económica, cuando el nivel de aversión al riesgo disminuye. Un comportamiento que se observó ya en el segundo y tercer trimestre de 2003, durante los que tuvo lugar una pronunciada recuperación económica. Tras el pinchazo de la burbuja tecnológica, los índices value superaron por rentabilidad a los índices estándar entre y 4 y un 5 por ciento.

Puede por tanto estimarse que el actual entorno de crecimiento económico global sostenido sirva de apoyo para que la inversión value continúe generando resultados excelentes en el futuro cercano.