Pacto de Toledo y reforma de pensiones

Comienza esta semana el debate del Pacto de Toledo para la reforma de las pensiones, que ha sido calificada ya como la más importante de esta legislatura. Es una reforma que, de hecho, debería haberse emprendido hace años y que la crisis ha revelado en su verdadera magnitud.

El Pacto de Toledo es una comisión parlamentaria integrada por distintos partidos políticos y que fue creada en 1995 para analizar la sostenibilidad del sistema público de pensiones. La Comisión debate las propuestas del Gobierno vigente y deciden, de forma consensuada, las más convenientes para el sistema de pensiones, exponiendo a continuación sus recomendaciones.

Entre sus propuestas más importantes desde su creación están la separación y clarificación de las fuentes de financiación, terminada de realizarse en 2013, y que ha supuesto que las cotizaciones sociales sean la fuente de financiación de las pensiones contributivas, mientras que las no contributivas se financian a través de los Presupuestos Generales del Estado.

Otra de las propuestas significativas fue la creación del Fondo de Reserva, en el año 2000, que tuvo como objetivo la acumulación del superávit de la Seguridad Social (en los años en que lo ha habido) en una hucha de las pensiones para disponer de recursos adicionales en periodos económicos difíciles. Este fondo ha servido para pagar las dos extras de los pensionistas durante los dos últimos años, reduciéndose la reserva el pasado verano a 25.716 millones de euros, sólo un 37 por ciento del importe máximo de 66.815 millones de euros que el fondo llegó a sumar en 2011, en el momento de mayor acumulación.

Esta rápida merma del Fondo de Reserva ha sido una de las alarmas que ha forzado a poner en movimiento a la Comisión del Pacto de Toledo nuevamente. El creciente envejecimiento de la población, el aumento de la esperanza de vida en España y la disminución de las bases de cotización de los trabajadores en activo durante los últimos años, han contribuido en gran medida a que el sistema público de pensiones se perfile como insostenible tal como es en este momento.

Tras la última reforma de 2013, la revalorización de las pensiones se desvinculó de la inflación, pero se garantizó una subida mínima de 0,25 por ciento. Otra modificación importante fue el cálculo de la primera pensión a percibir en función de la esperanza de vida, o factor de sostenibilidad, que comenzará a aplicarse en 2019. Ya están en marcha otras medidas, como el retraso de la edad de jubilación hasta los 67 años, en aplicación de forma gradual, y el cómputo de los últimos 25 años para calcular la edad de jubilación, que será de aplicación en 2022.

Las perspectivas no son muy halagüeñas para los futuros pensionistas de la Seguridad Social. Los primeros sondeos apuntan una reducción de las pensiones públicas que podría llegar a ser del 40 por ciento para el año 2050. Los trabajadores en activo deberían planificar seriamente un plan de jubilación que les permita no ya mantener su nivel de vida actual, sino en el caso de que dispongan de escaso patrimonio, disponer de ingresos suficientes para satisfacer las muchas necesidades que surgen con la avanzada edad.

Una de las opciones a considerar es la contratación de un plan de pensiones del sistema individual. Aunque las ventajas fiscales de estos productos no son tan atractivas como en el pasado, aún mantienen la capacidad de ofrecer una reducción en la siguiente declaración de la renta, con los límites establecidos. Anualmente, la desgravación se aplica a la menor de las dos cantidades siguientes: hasta 8.000 euros anuales de aportaciones (2.500 euros por la del cónyuge) o el 30 por ciento de la suma de los rendimientos netos del trabajo y de actividades económicas. Una de las propuestas que podría favorecer la contratación de estos productos, es que la fiscalidad se modifique nuevamente, a favor del partícipe, especialmente en cuanto al rescate del plan de pensiones al llegar a la jubilación se refiere.

El mejor momento para comenzar a contribuir a un plan de pensiones es al inicio de la vida laboral, cuando se dispone de un largo horizonte temporal hasta la jubilación. No sólo se cuenta con el beneficio del interés compuesto, sino que permite realizar aportaciones periódicas que, independientemente de la evolución del producto contratado en cada momento, van sumando una cantidad que puede sorprendernos agradablemente al final del proceso.

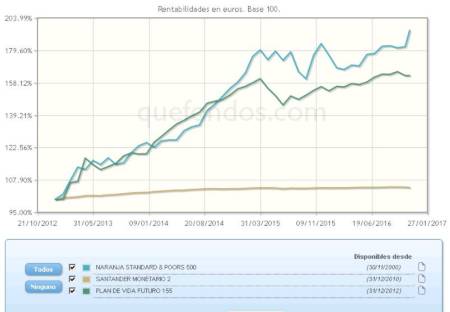

En esta etapa temprana, los productos que invierten en renta variable pueden resultar más adecuados, por ser los más rentables, pero también porque, al invertir en un mercado volátil, nos permiten recuperar potenciales pérdidas. Durante 2016, los planes de pensiones de la categoría de Renta Variable Internacional Asia-Emergentes es la más rentable, con un 9,86 por ciento de revalorización, con los de Renta Variable USA (3,49%) a continuación. Consecuentemente con este comportamiento del grupo de planes que invierten en acciones, NARANJA STANDARD & POORS 500 es el mas rentable desde enero, con calificación cinco estrellas de VDOS, con un 10,32 por ciento de revalorización. A un año, obtiene una rentabilidad de 6,17 por ciento, con un dato de volatilidad de 10,29 por ciento. El plan que replica el referente estadounidense S&P 500, beneficiándose de su extraordinario comportamiento reciente.

En una etapa posterior, al llegar a la mediana edad, las necesidades económicas, el nivel de ingresos y la mayor cercanía a la fecha de jubilación harían aconsejable invertir en planes de pensiones con un matiz más conservador. Serían adecuados para esta etapa planes de pensiones mixtos, inicialmente con carácter más agresivo y modificándose hacia mixtos moderados y conservadores con el tiempo. Entre los de sesgo más agresivo, el plan de la categoría VDOS Mixto Agresivo Euro, de Bansabadell Pensions, PLAN DE VIDA FUTURO 155 es el más rentable en el año, también con la calificación cinco estrellas, con un 6,20 por ciento de revalorización. A un año, su rentabilidad es de 5,96 por ciento, con un controlado coste por volatilidad de 4,33 por ciento.

En la última etapa, aproximadamente los últimos cinco años antes de la jubilación, sería conveniente optar por planes de las categorías Renta Fija Euro Corto Plazo o Monetario Euro. De esta última categoría, con calificación cinco estrellas de VDOS, SANTANDER MONETARIO 2 consigue los mejores resultados en el año, con un 0,17 por ciento de revalorización. Un resultado sin duda exiguo, pero en línea con los actuales bajos tipos de interés. A un año, su rentabilidad es de 0,16 por ciento, registrando un dato de volatilidad de 0,22 por ciento. El valor de este tipo de planes está más en la preservación del capital, que en la rentabilidad que puedan ofrecer.

La reforma de las pensiones puede tener como objetivo garantizar el cobro de una pensión al llegar a la jubilación, pero lo que no se garantiza es que los niveles de percepción actuales se mantengan. Puesto que el tiempo es oro, los que aún cuentan con tiempo por delante tienen la oportunidad de capitalizar una pequeña parte de sus ingresos actuales. Una oportunidad que sería conveniente no desaprovechar.